疫情沖擊陷低迷 疾速回熱顯韌性

2020上半年房地產市場總結及預判

序文:疫情沖擊陷低迷 疾速回熱顯韌性

2020上半年受疫情沖擊,全球經濟遭受年夜蕭條以來最嚴重的闌珊,國際貨泉基金組織估計,2020年世界經濟增速將從之前猜測的增加3%降至下滑5%。疫情先是在國際迸發,繼而分散至全世界。因為新冠病毒的疾速傳佈性,為抗衡疫情,列國年夜都選擇封城、甚至封國。今朝看,部門國傢疫情仍處於岑嶺期,特殊是美國,六月底新增確診多少數字持續立異高,疫情把持仍需時日。經濟全球一體化下,列國從聯絡接觸慎密到簡直完整割裂,經濟遭遇嚴重衝擊,進出口下滑顯明,經濟高度依靠商業的內向型經濟體遭遇衝擊尤為嚴重。

中國作為進出口年夜國,影響也很是宏大。1月底疫情開端年夜迸發,至3月中下旬才基礎獲得把持。全部一季度國際經濟基礎墮入停止,實體經濟受創明顯,一季度GDP增速也自改造開放以來初次負增加。二季度開端,當局鼎力支撐企業停工復產,從貨泉、財務政策上處理企業資金題目。跟著企業的停工,國際經濟慢慢復蘇,經濟數據惡化。但內部周遭的狀況特殊是美國、歐洲疫情連續好轉下,內部需求嚴重放緩,加之上半年中國摩擦依然不竭,國際經濟遭遇的沖擊依然較年夜。

為抗衡疫情的沖擊,貨泉政策上,國際上半年三次降準,周全降準與定向降準聯合,開釋大批活動性,領導市場利率下行,下降企業融資本錢。同時針對小微企業出臺存款延期支撐東西和信譽存款支撐打算兩項百川晶硯中轉實體經濟的貨泉政策東西,處理小微企業融資難題目。財務政策上當局也加倍積極自動,為抗衡疫情新增減稅降費近5000億、新增專項債券超2萬億,專項債刊行顯明提速擴容。貨泉政策與財務政策雙重發力下,經濟無望持續安穩上升。

房地產作為經濟的主要一環,在實體經濟遭受嚴重衝擊之下,施展瞭較年夜的穩經濟感化。政策方面,當局授與瞭必定水平的放寬以穩固市場,避免房地產市場對經濟形成進一個步驟的沖擊。對開闢商,答應延期交房、延期交納出讓金、提早預售、減免稅費等方法下降開闢商資金壓力。同時經由過程下降購房門檻、加年夜購房補助、放春虹麗晶花園寬落戶門檻等方法,增添市場需求。但同時也要看到,不少城市放寬限購、限貸、限售政策,觸及房住不炒底線,政策也敏捷被撤回遭受一日遊。

全國房地產市場看,上半年城市分化延續,疫情對中小城市衝擊尤為顯明。一季度全國市場基礎墮入停止,以春節為發賣岑嶺期的中小城市樓市跌進谷底,而這部門需求跟著職員外出務工,短時光內難以開釋。而一二線城市一二季度反差顯明,一季度季度墮入低迷後,二季度跟著經濟復蘇企業停工,市場需求也慢慢開釋,樓市呈現疾速回熱。

深圳來看,區域之間分化仍然嚴重,西部熱度顯明高於台灣東邊。固然疫情沖擊讓市場一段時光內墮入低迷,但深圳樓市韌性實足,反彈也很是疾速。粵港澳年夜灣區、先行示范區、深圳都會圈等利好連續落地,市場需求茂盛,一季度市場停止積聚瞭大批的購房需求。二季度開端,市場呈現疾速的反彈,需求集中開釋。特殊是二手市場,因為新房供給連續低迷,需求向二手分流,六月二手網簽過萬,為2016年4月以來的新高。空哥最早做出反應的空姐,都衝上前去制止黨的秋天:“你不生活,這是飛機的駕駛但與2015、2016年分歧的是,近期市場成交年夜增是疫情招致需求壓抑後集中開釋的成果。

4月開端,住建局衝擊歹意炒作哄抬房價、對熱門樓盤出臺領導價、下架低價房源、制止借學區拆遷等炒作房價,同時多部分屢次經由過程談吐領導預期。5月開端市場熱度略有下滑,但仍然穩固堅持在往年源美亞典均勻程度。6月進進本年以來第一個供給岑嶺期,加上當局放寬預售前提,估計下半年市場供給將進一個步驟迸發。

瞻望下半年,固然當局不再設經濟增加義務,但從兩會看,六穩六保仍然是最主要的任務目的。房地產將持續以穩為主,市場低迷城市無限度的放松,熱門城市仍以控為主,房住不炒基礎準繩不會搖動。

01 宏 不雅 政 策

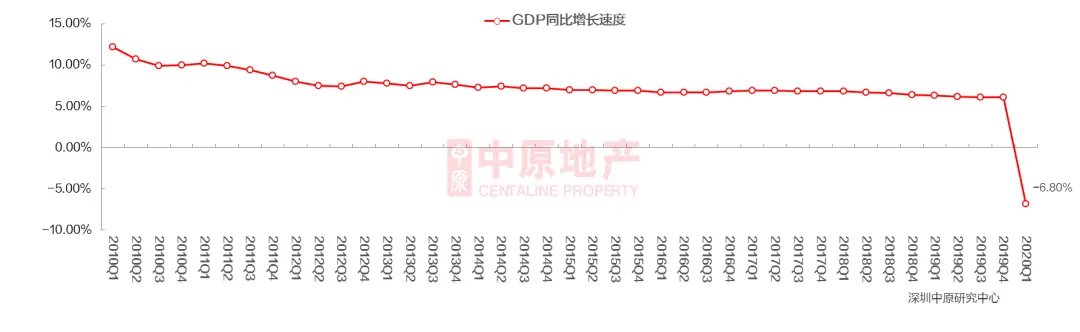

一季度GDP增速跌至史低

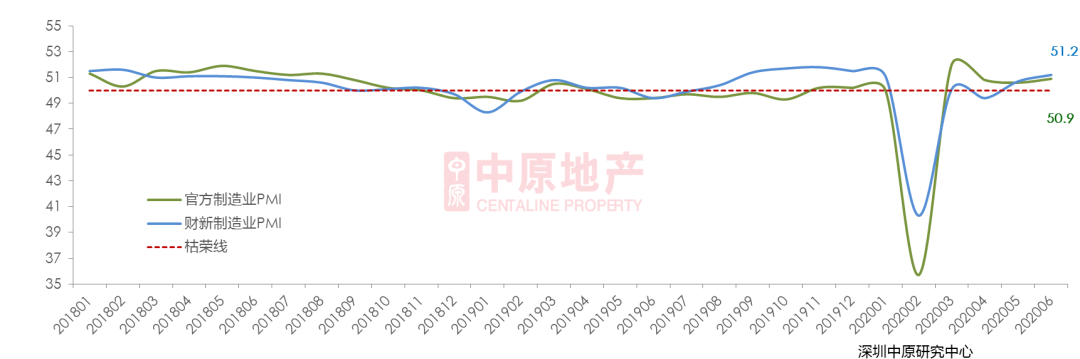

PMI指數連續復蘇 需求學金天下改良價錢上升

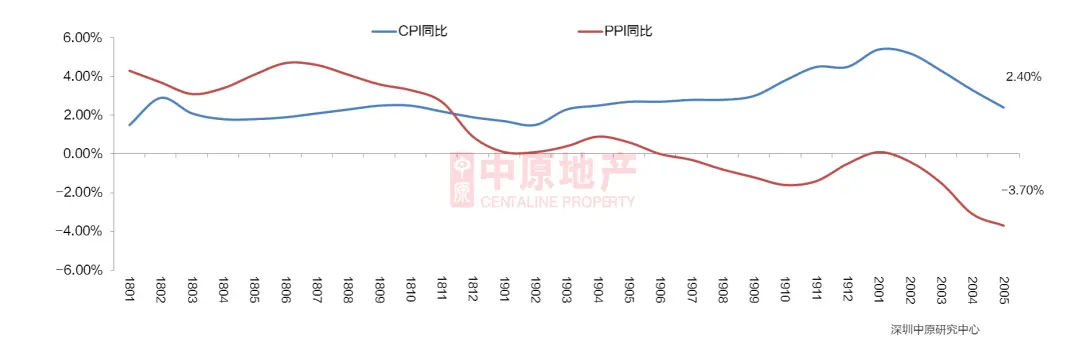

CPI高開低走 PPI跌至負值

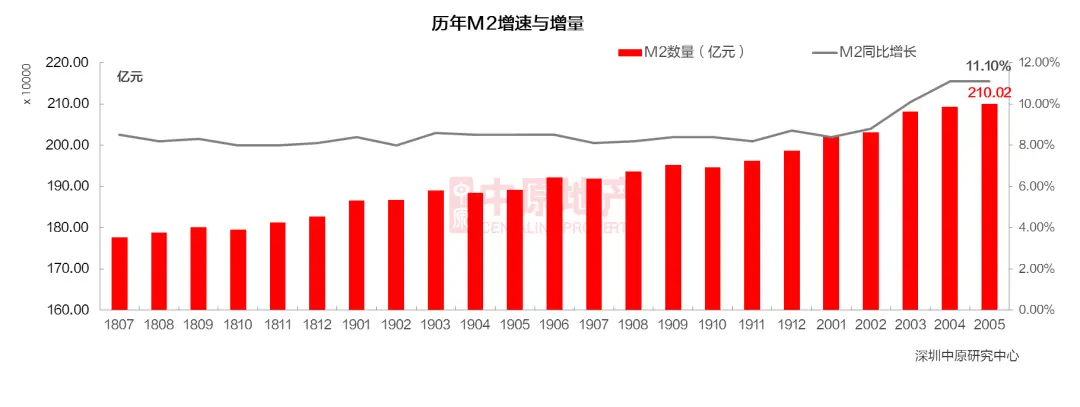

貨泉寬松空間翻開 M2增速破新高

房地產開闢投資增速觸底上升

LPR下行趨向顯明 下調理奏漸緩

受新冠肺炎疫情影響 GDP增速跌至史低

-

一季度國際生孩子總值206504億元,按可比價錢盤算,同比降落6.8%。分財產看,第一財產增添值10186億元,降落3.2%;第二財產增添值73638億元,降落9.6%;第三財產增添值122680億元,降落5.2%。

-

中美商業戰的連續影響疊加年頭新冠肺炎疫情黑天鵝事務,本年第一季度中國GDP初次錄得負增加率。自2月疫情全國范圍迸發後,各省宣佈嚴重突發公共衛鬧事件一級呼應,封城封路,春節假期延伸,停工推延。時代,國際貿易運動基礎暫停,文娛餐飲場合簡直所有的封閉,國際花費基礎停止,加之歐洲、北美等地也相續迸發疫情,招致出口也年夜幅降落。由此,GDP不成防止遭到較年夜負面影響。

-

3月國際疫情獲得初步把持,國傢出臺減稅降費、房錢減免、失業補助等幫扶政策,同時降準“降息”,連續向市場投放資金確保活動性供給充分。今朝,國際疫情基礎穩固,企業產能基礎回應版主、內需改良,逆周期調控政策的後果開端浮現。估計第二季度GDP將顯明上升。

PMI指數連續復蘇 需求改良價錢上升

-

在全球經濟下行、中美商業摩擦連續影響的佈景下,外需削弱,內需疲軟,2019年PMI指數一向在隆替線高低動搖,在微觀政策和諧及逆周期調控下,19年末PMI浮現回熱態勢,但2020年上半年國際迸發新冠肺炎疫情黑天鵝事務,2月、3月國際年夜部門企業復工停產,PMI斷崖式下跌至汗青最低值。疫情趨穩,PMI敏捷上升,官方PMI自3月起持續四月保持在隆替線上,闡明經濟恢復擴大有所加速,但尚未恢復至2019年下半年的水準。

-

詳細來看,6月官方PMI環比上升0.3個百分點,此中生孩子指數上升0.7個百分點,企業停工復產,生孩子擴大速率最快;新訂單指數上升0.5個百分點,持續兩月上升,市場需求連續回熱;原資料庫存指數上升,闡明制造業重要原資料庫存降幅收窄,也闡明產物庫存加快往化,帶動瞭原資真鑽料采購上升幅度較快;但,從業職員指數環比降落0.3個百分點,顯示失業壓力未減。

CPI高開低走 PPI跌至負值

-

上半年花費品批發價錢指數CPI同比增速浮現高開低走的趨向,在1月錄得5.4%,為近半年最高值,隨後一路走低,5月跌至2.4%,為近14個月以來最小漲幅。CPI回落重要緣由跟著停工復產、復商復市周全推動,加上氣象轉熱等緣由,使得供應加夏威夷倍充分,帶動全體物價漲幅穩中回落。估計本年前期CPI漲幅無望持續收窄,全年能夠浮現前高後低態勢,物價總體程度將處於公道區間。

-

上半年生孩子價錢指數PPI走勢與CPI類似,浮現高開低走趨向,2月跌至負值,5月跌至16年4月以來的新低。PPI自往年以來一向處於降落通道。一方面,原資料價錢鄙人降;另一方面,受疫情影響,油價下跌,終端生孩子產物需求低迷。前期跟著政策加力帶動大批價錢連續改良,PPI或在觸底後小幅上升冠昱銀座廿一商業大樓。

貨泉寬松空間翻開 M2增速破新高

-

2020年上半年,M2供給量走高趨向顯明,特殊是自2月疫情迸發以來,3月的M2增量浮現明顯的門路式下跌,5月增速達11.1%與4月持平,增量達210.02萬億,為汗青新高,前5月全體程度遠高於往年同期。

-

中心一向秉承貨泉政策保持穩健中性的準繩,但也誇大活動性公道富餘。本年年頭因為新冠肺炎疫情對實體經濟的沖擊,中小微企業保存情勢嚴重,中心對活動性的彌補較往期更為充分,企業融資本錢有所下降。3月16日美聯儲緊迫降息後,全球多國跟進,國外降息曾經為我外貨幣寬松翻開空間,為支撐國際實體經濟恢復成長,將來寬松的趨向不會轉變,貨泉政策也將加倍機動、精準。

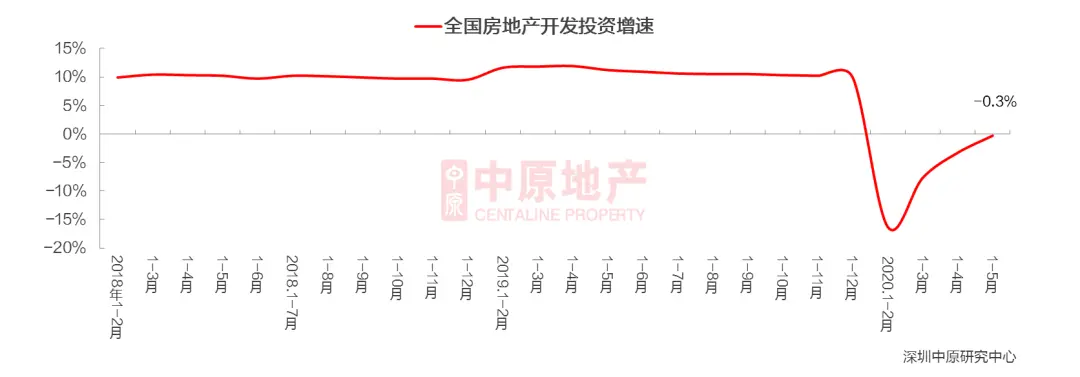

房地產開闢投資增速觸底上升

-

2020年上半年全國房地產開闢投資累計增速浮現斷崖式下跌,1-2月由往年年末9.9%的增速直接跌至-16.3%,直到5月,增速依然保持在負大成龍門值區間。但從走勢可以看出,跌幅在逐步收窄,也闡明瞭各地房企開工節拍正不竭加速。

-

固然疫情以來,房地產行業遭到沖擊較年夜,但疫情趨穩後,國傢針對房企出臺瞭一些幫扶政策,如答應延遲交納地盤出讓金、下降預售前提等政策,上半年可以說房企面對瞭比擬寬松的內部周遭的狀況,從部門熱門城市房地產拿地熱忱水平、推盤節拍可以看出房企關於本年的房地產市場信念比擬足。估計將來,房地產開闢投資增速將由負轉正,疾速恢復至至2019年程度。

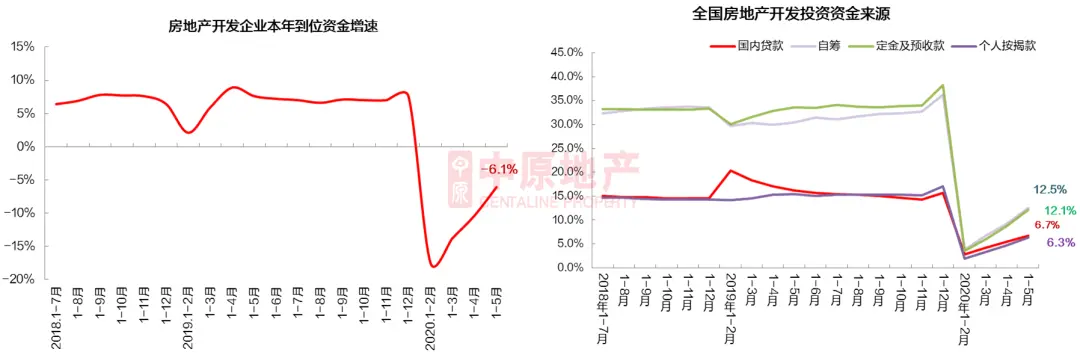

房企今年到位金增速跌至史低

-

1-5月份,房地產開闢企業到位金62654億元,同比降落6.1%。年頭,因為春節假期以及新冠疫情黑天鵝事務,房地產行業被按下暫停鍵,房地產開闢企業到位資金增速跌至汗青新低-16.3%。跟著疫情慢慢獲得把持,加上國傢出臺有關的房地產行業的幫扶政策,房企的運轉逐步到正軌,今年到位資金增速穩步上升。

-

從全國房地產開闢投資資金起源看,開闢商資金起源重要為定金及預收款、自籌,兩者占比超三分之二。資金起源走勢基礎和到位資金增速走勢堅持分歧,在1-2月浮現斷崖式下跌,前期穩步上升。固然今朝房地產行業浮現回熱態勢,但部門中斗室企資金鏈仍然嚴重,加快推盤,高周轉形式成為年夜大都房企加速回籠資金的選擇,同時也帶動瞭小我按揭款和定金及預收款增速的上升。

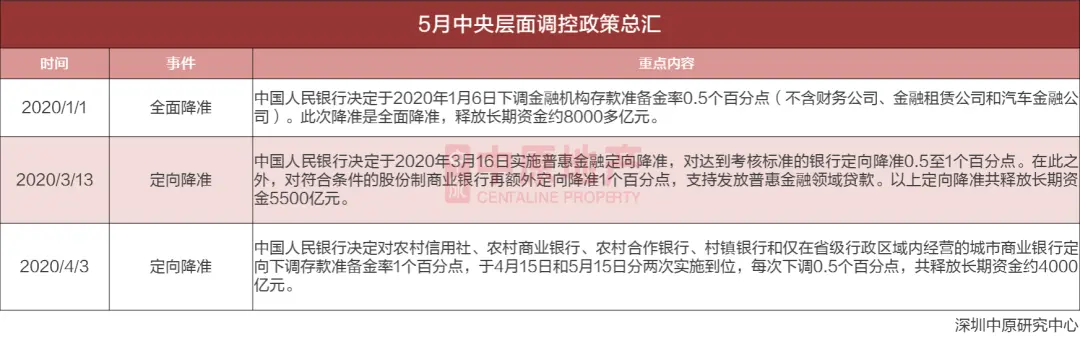

上半年3次降準落地 開釋持久資金約1.75億元

-

央行年內已實行過三次降準,此中,1月6日,央行周全降準0.5個百分點開釋8000億元;3月16日,央行實行普惠金融定向降準,開釋5500億元持久資金。4月3日,央行中國國民銀行決議對鄉村信譽社、鄉村貿易銀行、鄉村一起配合銀行、村鎮銀行和僅在省級行政區域內運營的城市貿易銀行定向下調降準1個百分點,於4月15日和5月15日分兩次實行到位,開釋約4000億元持豐達百邑久資金。

-

央行活動性投放的東西之一,超儲金利率年夜幅下調具有其他東西所不具有的長處。一是降準可以供給更持久的活動性,開釋的寬松電子訊號激烈。二是降準可以削減銀行閑置資金,閑置資金對銀行來說是有本錢的,是以降準有利於下降銀行的欠債端本錢,有利於進步銀行向實體投放信貸的積極性。

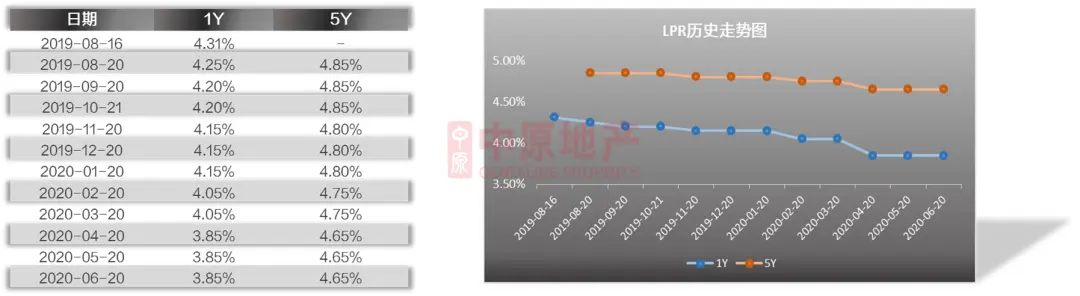

LPR下行趨向顯明 下調理奏漸緩

-

6月20日,央行頒布6月LPR報價——1年期和5年期以上報價分辨為3.85%和4.65%,較5月持平。自央行2019年8月展開LPR改造以來,1年期LPR較此前的1年期基準利率累計下調50個基點、本年以來下調3海川逸靜0個基點;而5年期及以上LPR累計下調25個基點、本年以來下調15個基點。

華夏點評:

自往年8月LPR報價機制改造以來,存款利率全體呈顯明下行趨向,4月,1年期與5年期LPR報價均是創下最年夜降幅記載,5月、6月持續保持史低數值。LPR下調力度加年夜重要因為持久的中美商業戰影響疊加年頭新冠疫情黑天鵝事務的沖擊,國際經濟連續下行,實體經濟艱苦凸起。4月17日中心政治局會議明白應用降準、降息、再存款等手腕,堅持活動性公道富餘、支撐實體經濟成長,下調LPR可以壓低融資本錢,幫扶中小微企業從疫情的衝擊中恢復。關於樓市而言,因杆,接吻後手中的花束,把它扔到客人的面前,這是怪物的傳統,他們會給客人的最為購房存款利率重要基於5年期LPR報價加點構成,LPR的下調,意味購房本錢有所下降(以100萬存款、30年等額本息盤算,月供將削減約60元);同時,LPR下調也是全體微觀金融市場寬松對房貸市場的傳導,在激起企業信貸需求的同時,提振樓市信念。

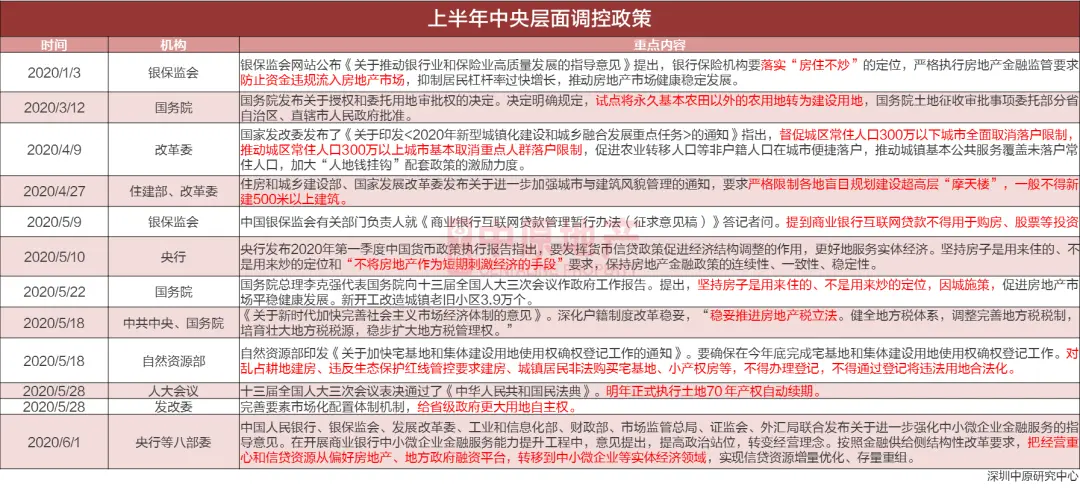

貨泉政策發力 樓市監管仍未放松

-

從本年上半年中心層面展開的各項會議,以及出臺相干金融供應端幫扶政策可以看出中心關於實體經濟的闌珊的擔心還是較年夜,在第一季度貨泉政策履行陳述中也重提瞭四年夜風險。可是,無論是陳述仍是會議中依然屢次誇大“不將房地產作為短期安慰經濟的手腕”,加上疫情時代部門城市出臺的觸及瞭限購、限貸、限售的底線的樓市松綁的政策也是被短時光內被迫令撤回,由此可見後續樓市的調控不會周全松綁,政策的定位將會更表現出“因城施策”的理念。

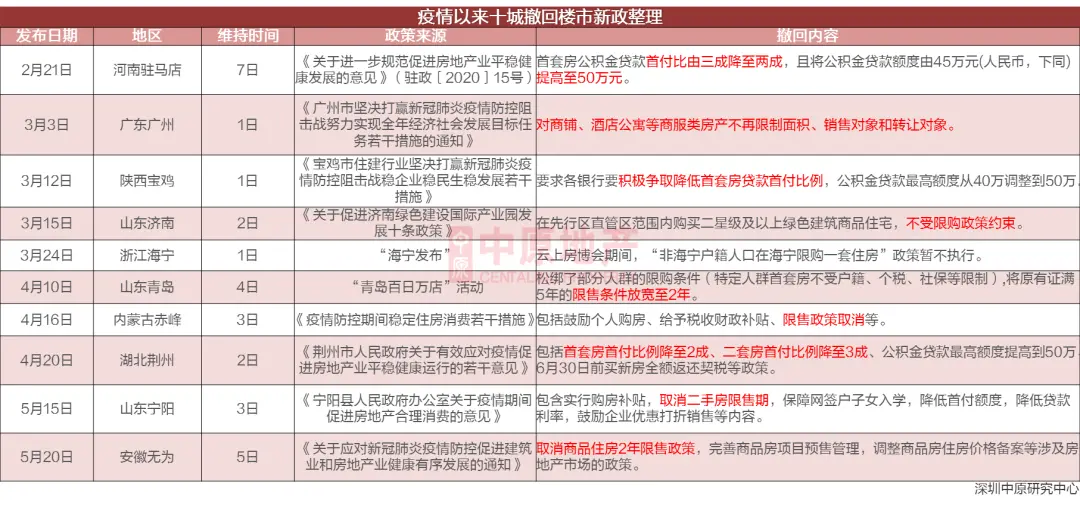

疫情以來十城撤回樓市新政

-

為緩解新冠肺炎疫情對房地產行業的負面衝擊,上半年不少地域出臺瞭穩地產新政紓困房企,可是部門政策由於觸及瞭限購、限貸、限售的底線,在出臺後幾日便被迫令撤回。被答應履行的政策重要包括人才落戶、人才購房、公積金等方面的調劑以及針對企業的幫扶政策,而觸及到下降購房信貸首付等政策則所有的發出,可見中心“房住不炒”的調控主基調仍不搖動。

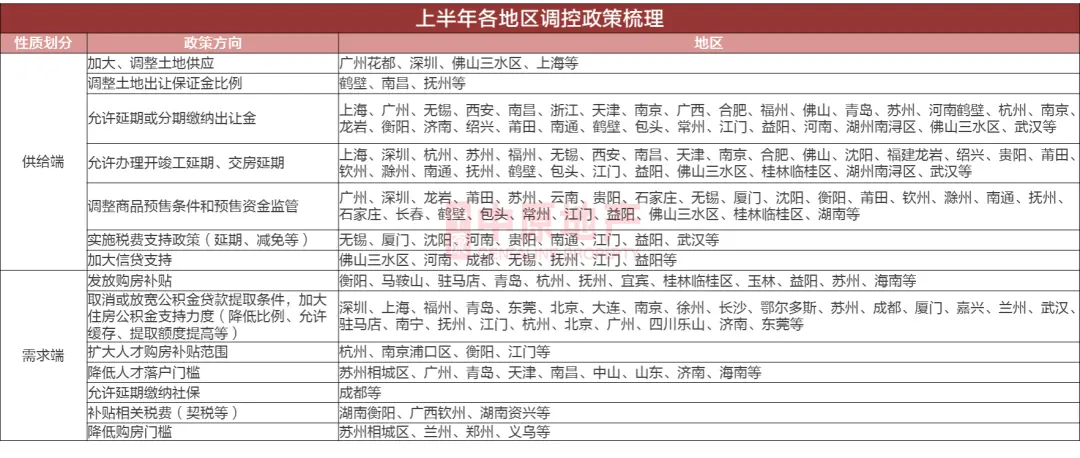

疫情時代各地域調控政策梳理

-

2020年年頭,新冠肺炎疫情的迸發重創房地產行業,各地當局敏捷出臺地產行業幫扶政策,詳細來看,在供應真個幫扶政策所占比例較年夜,籠罩城市范圍較廣。此中,在對地盤出讓金交納、完工交房請求以及預售請求、資金監管方面的恰當松綁是年夜大都城市采取的調控標的目的。在需求端,重要以加至公積金的支撐力度為主。

-

今朝,疫情趨穩,需求開釋,部門熱門城市樓市已然升溫顯明,二三線城市樓市也基礎回回正軌。近期中心貨泉政策較為寬松,市場下流動性較為充分,估計前期各城關於資金流向的監管會趨嚴,但關於樓市需求的安慰不會削弱,在“房住不炒”的年夜條件下,秉承“因城施策”的理念,停止公道過度的調控,堅持樓市安穩安康地成長。

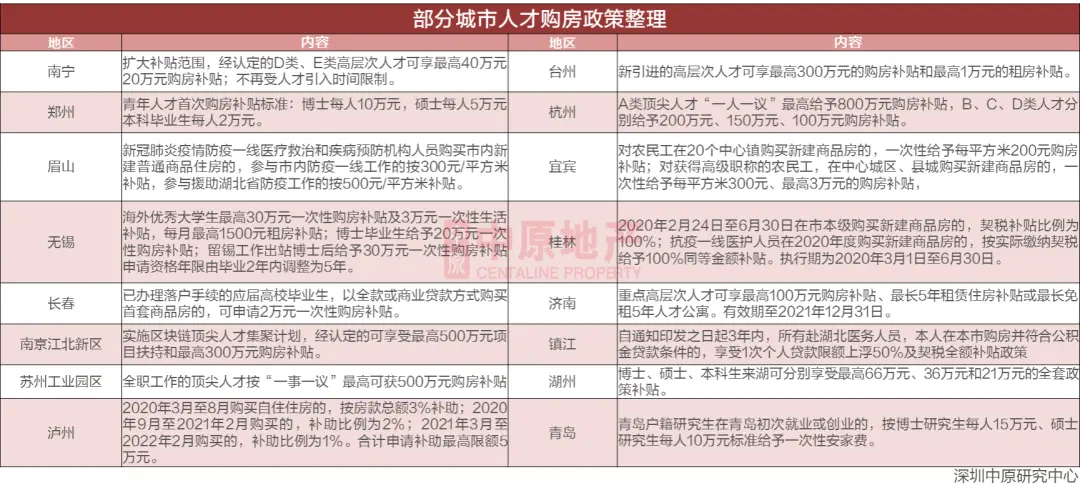

多地購房補助政策宣佈 搶人年夜戰開啟

-

2020年上半年,各地頻仍演出“搶人年夜戰”。據不完整統計,本年的人才政策宣佈浮現“井噴”之勢,多個地域宣佈或調劑對引進人才、“哥哥、哥哥、姐姐”蚊子喜歡的那句話,低著頭。醫護職員、農人工等群體賜與購房補助的政策。從金額來看,有6個地域補助金額到達百萬級別,分辨為杭州、姑蘇產業園區、南京江北新區、臺州、南寧和濟南。人才是城市成長的基礎和要害,停止人才購房優惠及補助有利於增進人才宜業宜居,但往往對這部門人才界定的尺度也較高,合適人數較少,是以對本地的購房市場短期影響是無限的。

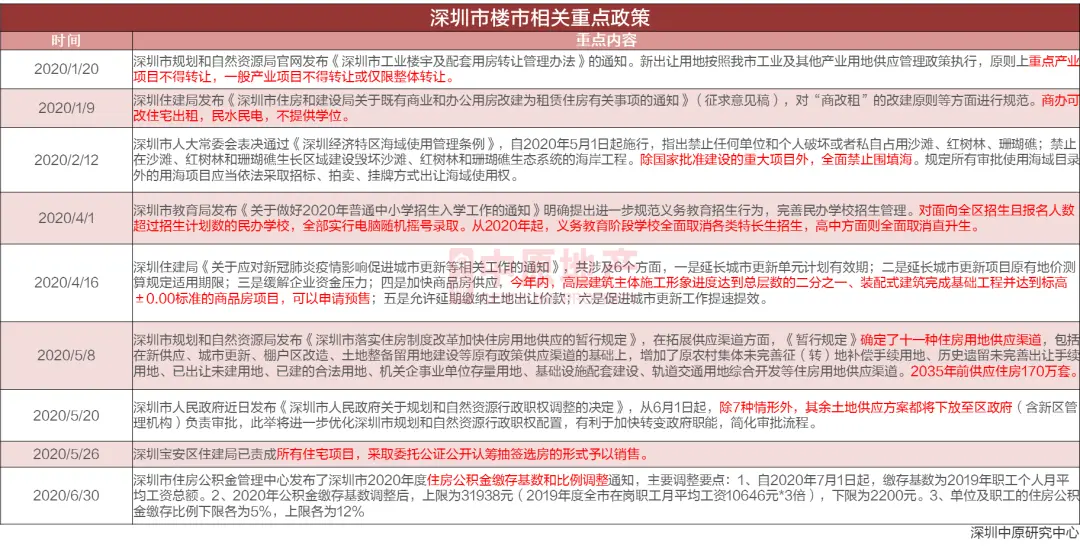

2020上半年深圳樓市相干政策收拾

2020上半年深圳樓市政策總結

-

總結:2020年頭,在年夜灣區和先行示范區雙區驅動下,利好慢慢落地,深圳市場連續回熱升溫。但1月底新冠疫情在全國范圍迸發後,一季度中前期樓市熱度基礎停熄,年夜部門企業遭到重挫,深圳當局隨後出臺多重中小微企業幫扶政策,此中包括減免房錢、延期交納和減免部門稅款、下降企業融資本錢、加年夜財產資金支撐等辦法。基於深圳樓市自己供需不服衡等牴觸,以及資金支撐方面力度較年夜的貼息政策出臺,疊加往年豪宅稅調劑等多厚利好政策被過火解讀,招致瞭疫情趨穩後深圳樓市的敏捷回熱,房價下跌顯明。隨後深圳當局敏捷整治規范市場,包含睜開臨時撤銷個體低價樓盤的預售證、對熱門樓盤進市持有謹嚴立場、對部門一二手樓盤下達領導售價、請求中介下架低價二手房源等舉動。二季度各區住建局也相續出臺監管政策,如寶安區出臺對區內一切室第項目采取委托公證公然認籌抽簽選房的情勢予以發賣、福田區出臺“中介行業八不準”等辦法,可見當局 “房住不炒”準繩仍不搖動。

-

瞻望:從上半年出臺的計劃類文件可以看出,當局意圖經由過程增添地盤供給量、供給渠道的方式來改良市場供需不服的近況,保持市場的安穩安康成長。從上半年出臺的政策性文件來看,當局對樓市監管並沒有趨松,將來會以供應端發力來調理市場供需均衡穩固市場,若樓市持續過熱成長,也不消除出臺更嚴厲的調控監管政策的能夠。

02 土 地 市 場

地盤成交總面積同比增漲超60%

棲身用地成交面積年夜幅下跌 占比超50%

人才住房供給成交量激增

地盤競拍劇烈 成交面積同比增漲超60%

-

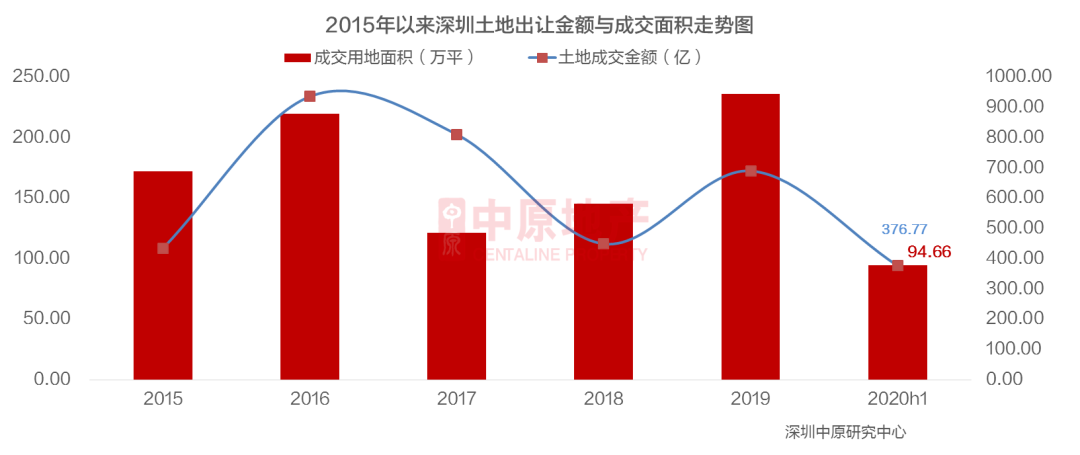

2020年上半年深圳全市地盤成交28宗,同比↑10宗;成交用空中積為94.66萬平,同比↑64%;成交金額達376.77億元,是往年同期的1.3倍。28宗地盤中有27宗以掛牌競拍方法出讓,有1塊位於光亮區的棲身用地以綜合投標方法出讓。

棲身用地供應占比超50%

-

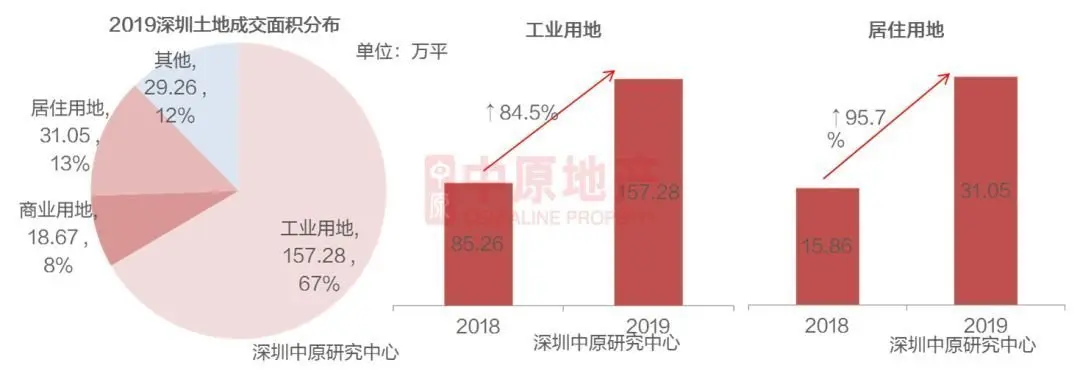

從成交地盤用處來看,上半年景交地盤類型絕對集中。棲身用地成交53.3萬平,占比跨越五成;產業用地成交37.7萬平,占比四成;貿易用地成交3.62萬平,占比不到一成;無物流用地、倉儲用地等其他類型地盤成交。

-

從各區地盤供給來看,南山區與光亮區供地宗數最多,均為5宗,此中南山以貿易用地為主富春山居,光亮區以棲身、產業用地為主;龍華區棲身用地供應量為全市最高,到達3宗;羅湖區、福田區、年夜鵬區上半年無新地盤供給。

棲身用地成交年夜幅下跌 人才住房用地占比超75%

-

2020上半年,棲身用地的成交到達汗青新高,合計成交14宗,面積達111.4萬平,環比↑694.5%,同比↑264.3%,此中可售型人才室第用地高達83.8萬平,占總成交的75.2%

-

上半年除1、2月外,其他各月均有宅地成交,此中5月與6月集中瞭上半年跨越60%的地盤拍賣,6月到達峰值,有6宗地盤成交,此中5宗為出售型人才住房,4宗由深圳市人才安居團體拿下。因為人才用地占比擬年夜,上半年樓面均價也被全體拉低至8961.6元/平。

2020年上半年棲身用地成交明細

-

2020年上半年,深圳共掛牌出讓17宗棲身用地,此中有3宗流拍,終極14宗成交,攬金近286億元。成交拍賣的地盤中,5月15日開拍的前灣“限價”宅地備受關註,該地盤吸引瞭包含中海、出色、招商、龍光、華潤、吉兆業、深業、天健等十多傢開闢商介入,僅數輪舉牌便到達最高限價楓丹綠園,經100餘輪報價,最初由龍光競得,可售樓面價約81189.4元/平,配建40760平人才住房,建成後進市最高均價107100元/平(毛坯價)。

2020年上半年深圳地盤市場總結

-

總結:2020年上半年深圳地盤市場比今年“熱烈”不少。全市共掛牌35宗地盤,終極28宗地盤成交,此中包括14宗棲身用地,8宗產業用地, 6宗貿易用地,總成交金額高達376.8億元。除福田、羅湖、年夜鵬外,其他各區均有地盤出讓。14宗棲身用地中,僅2宗為可售型通俗商品住房,其他12宗地盤均用於扶植保證性住房。

-

瞻望:深圳市計劃和天然資本局於5月8日宣佈《深圳市落實住房軌制改造加速住房用地供給的暫行規則》,規則斷定瞭11種住房用地的供給渠道,並提出2035年前供給住房170萬套,可以看出上半年集中出讓棲身用地也是對該政策的詳細落實。深圳近年來生齒疾速增加,現有的商品房存量似乎難以知足日益增漲的住房需求,加年夜人才住房地盤供應,加快舊改、棚改良程等都將成為深圳將來緩解樓市供需不服衡的牴觸的有用手腕。估計下半年,地盤市場將保持非常熱絡,室第用地供應量將持續走高,以確保完成年度目的。

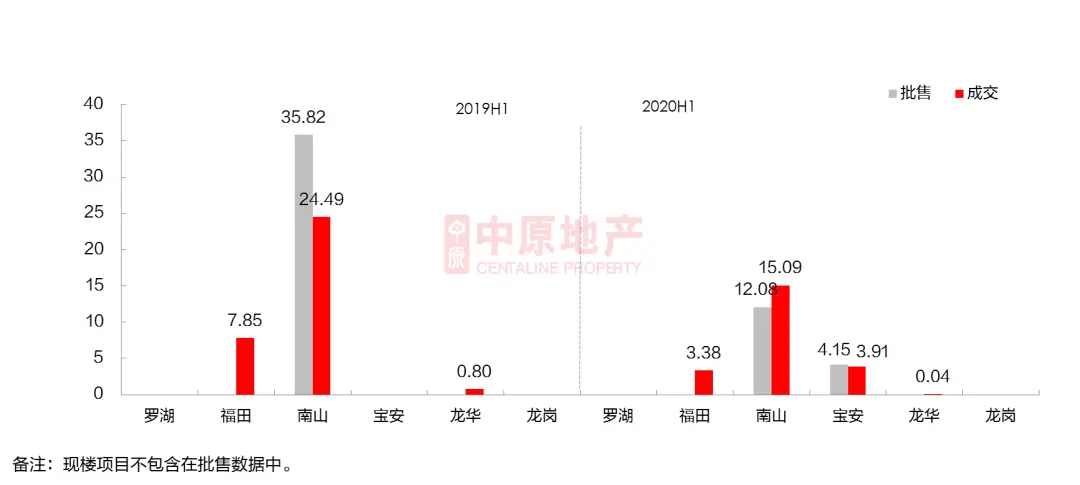

01 新 房 住 宅

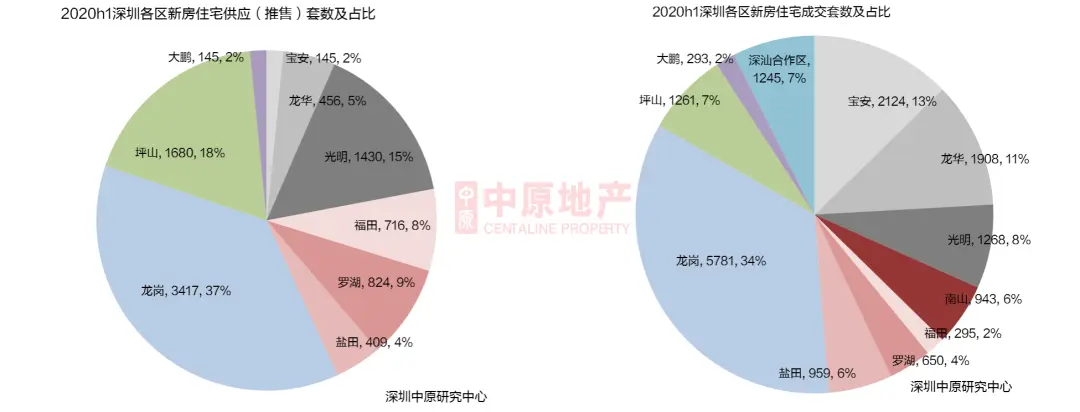

新房室第供給同比下滑超5成

光亮、坪山、寶安室第成交量腰斬

訪客指數低位反彈後高位彷徨

新房室第全體往化率有所降落

坪山、深汕、龍崗中間城為成交最多片區

金眾麒麟第宅取得成交金額冠軍

新房室第供給同比下滑超5成

-

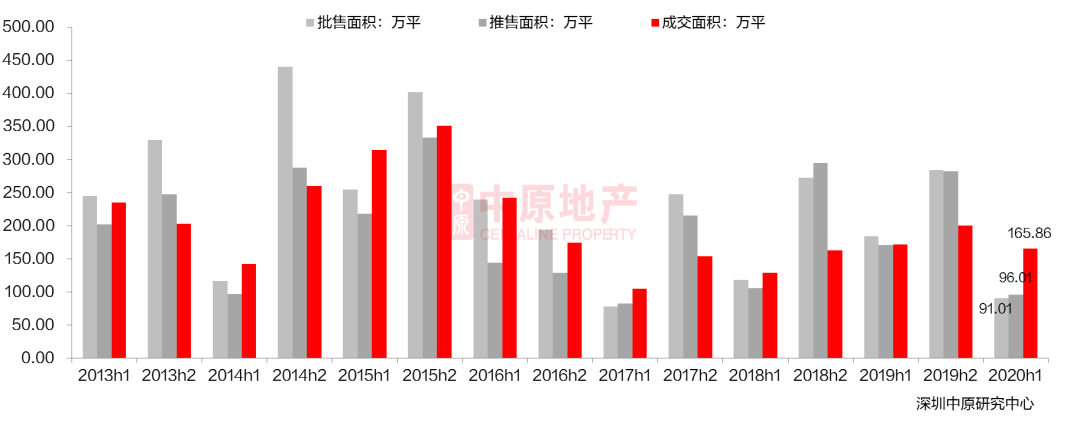

網簽數據顯示2020年上半年新房室第共成交16727套,同比↓5.4%,成交165.86萬平,同比↓3.6%。依據華夏市場監測上半年新房室第獲批共9485套,同比↓50.8%,批售面積算計91.01萬平,同比↓50.6%;市場共推售室第9222套,同比↓46.3%,新進市室第面積算計96.01萬平,儒林園同比↓43.8%。受疫情影響,一季度市場基礎墮入停止,甚至前5月市場供給皆較為低迷,直至六月供給才開端年夜幅增加,全體供給較往年同期依然年夜幅下滑。但二季度市場氣氛佳,加上往年11、12月大批室第進市,上半年景交僅小幅降落。

光亮、坪山、寶安室第成交量腰斬中興富第

-

上半年羅湖、年夜鵬、龍華、鹽田、龍崗五區室第成交量年夜幅上升,深汕一起配合區往年同期無成交,本年上半年景交1245套,10.61萬平。羅湖區上半年景交650套,上升157.9%,年夜部門為德弘全國華府成交。年夜鵬區成交293套,同比↑84中正商業大樓.3%,重要為傢全國花圃、保利噴鼻檳苑的成交。坪山、光亮、寶安等區因為供給量的年夜幅下滑,成交也呈現年夜幅降落。

龍崗、坪山、光亮供給占比超七成

-

從各區上半年供給來看,龍崗、坪山、光亮供給仍然占據主導,三區供給占比近71%。此中,龍崗供給3417套,占比近37%,供給最多。十一區中,南山和深汕一起配合區無新增供給。

-

從各區上半年景交來看,龍崗、寶安、龍華、光亮成交最多。西部區域仍為熱門區域,但台灣東邊龍崗、坪山憑仗高供給和低價,成交位居前列。龍華區憑仗不雅瀾片區中森公園華府、龍光玖譽府的成交,上半年景交占比晉陞。對照供給與成交看,隻有光亮、福田、羅湖成交量略低於供給量,其他各區成交量都高於供給,市場求過於供局勢仍存,下半年估計供給將持續增添。

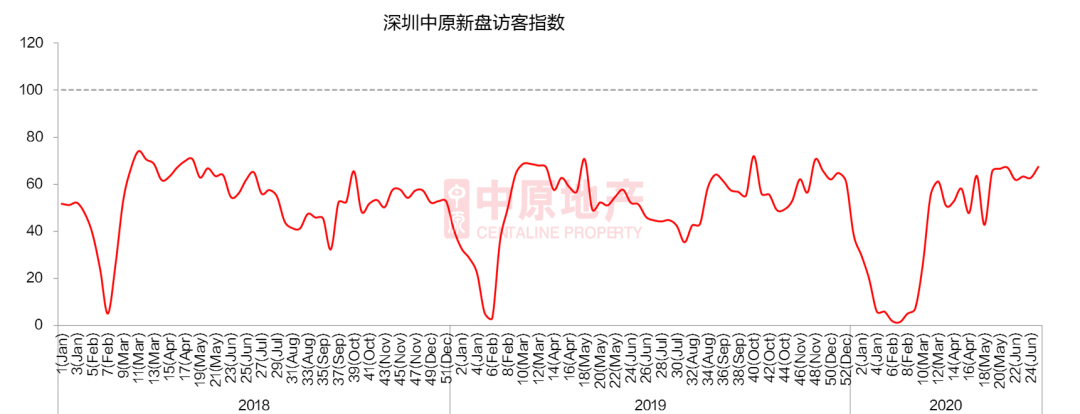

訪客指數低位反彈後高位彷徨

-

往年下半年市場受諸多利好影響,成交較為非常熱絡,加上11、12月新房供給處於岑嶺,訪客指數高位彷徨。

-

而上半年受春節與疫情影響,1、2月市場基礎處於冰點,訪客指數也從往年12月的岑嶺疾速下跌至低谷,且低谷期連續時光較今年年夜年夜延伸,市場需求被壓制。3月下旬開端,疫情基礎穩固,營銷中間開端慢慢開放,小區治理也放松,長時光壓抑的需求開端開釋,市場疾速反彈,訪客指數也呈現疾速上升。

-

但上半年前蒲月市場供給缺乏,加上4、5月住建局衝擊炒房,市場熱度略有降落。但六月新房供給年夜年夜增添,部門熱盤如金融街華發融禦花圃一二手價錢倒掛東方之星一期,吸引全城關註。訪客指數也上升後高位彷徨。

全體往化率有所降落

-

2020上半年收盤項目多少數字較往年下“魯漢?我在這裡啊。”玲妃看著驚慌失措魯漢。滑顯明,均勻收盤往化率也略低於往年。

-

新房室第收盤分化仍然顯明,西部區域寶安、光亮推盤項目未幾,但大批推盤中金融街華發融禦花圃、滿京華雲開花園都表示亮眼。台灣東邊區域龍崗、坪山等推盤項目較多,全體往化不高,但部門項目如恒年夜城等收盤也較熱。

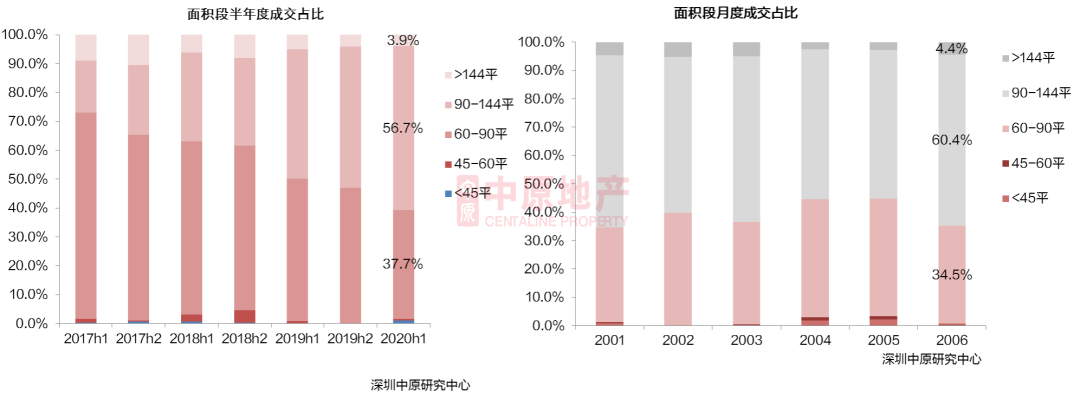

90-144立體積段成交占比超五成

-

2020年上半年90-144平的面積段成交占比上升至56.7%,較往年同期增添瞭近12%。受往年豪宅尺度調劑影響,改良型戶型成交增添。而大戶型占比浮現逐玲妃一直圍繞這個摸索你的手機,打開手機看到已經預料到的結果。年降落的趨向,60-90平成交占比從往年同期的49.3%下滑至本年上半年的37.7%。45平以上面積段上半年因為深汕光輝花圃的大批成交,占比占比晉陞至1.1%。

-

從月度趨向看,6月90-144立體積段占比超六成,到達瞭60.4%。近期新進市的仁恒公園世紀、恒年夜城,以及後期項目京基禦景半山、天鵝湖畔花圃等項目改良戶型大批網簽。

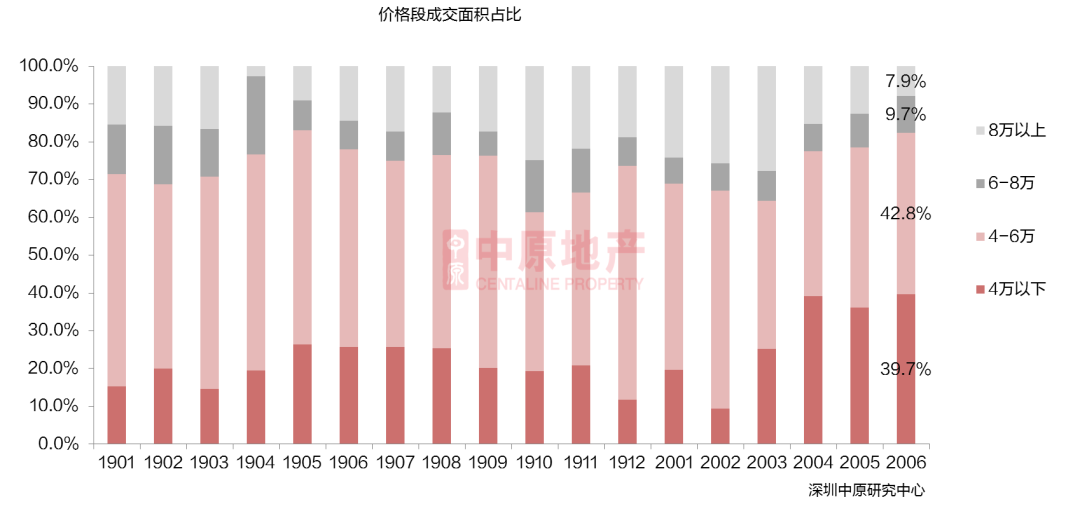

成交價4萬以上面積占比年夜幅上升

-

從價錢段來看,上半年特殊是二季度,4萬以下價段成交占比呈現顯明上升,至六月4萬以下占比升至近4成。而8萬以上低價段占比則逐步削減,至六月占比曾經缺乏1成。一方面是上半年新增供給中,龍崗、坪山占主導;同時深汕區域成交年夜幅增加。另一方面,上半年新增的豪宅項目較少,低價段以往年進市項目為主。

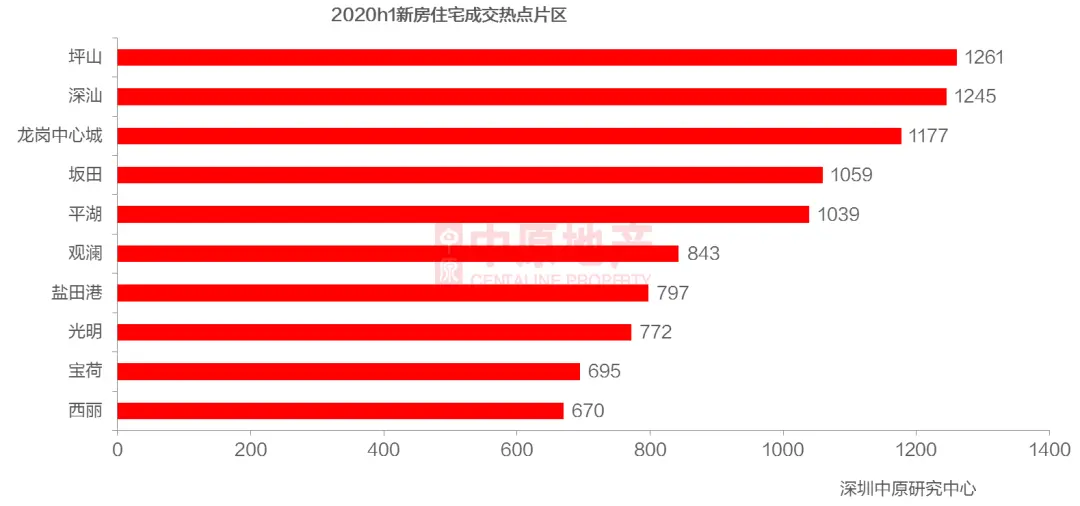

坪山亞陞好境、深汕、龍崗中間城為成交最多片區

-

2020年上半年坪山片區共網簽室第1261套,為新房室第成交最熱片區,其次是深汕一起配合區成交1245套,龍崗中間城片區成交1177套,位居第三。坪山區恒年夜城成交近半,同時方直谷倉府、富潤樂庭成交成交也位居前列。深汕一起配合區則隻有光輝花圃和振業時期花圃成交。

-

往年同期最熱的沙井因為供給量的年夜幅降落,成交也年夜幅下滑,缺乏往年上半年的1成。鹽田港憑仗吉兆業鹽田城市廣場的大批網簽也位居第七位。

室第TOP10項目龍崗占4席

-

網簽數據顯示,吉兆業鹽田城市廣場上半年共成交797套,成交量位居第一,其次是光輝花圃769套、天鵝湖畔花圃714套。與往年TOP項目成交差距顯明分歧,本年上半年因為供給量的下滑,各項目成交差距較小。

-

室第套數TOP10中龍崗區有四項目上榜,其他區最多隻有一項目居於佳泰世田谷TOP10。

金眾麒麟第宅取得成交金額冠軍

-

金眾麒麟第宅以53.5億成交額取得上半年室第項目成交金額TOP10冠軍,其次是招商領璽傢園,幸福臻品成交48.2億元,德弘全國華府位居第三。上述三項目均價都在八萬以上,TOP10中均價八萬以上項目有六個,且都位於南山、福田、羅湖。

-

室第項目成交金額TOP10共成交349.9億元,占全市成交金額的39%。

京基成交面積位居第一

-

2020年上半年京基共網簽室第9.1萬平,位棲身宅項目開闢商成交面積TOP10榜首,第二位是吉兆業。京基網簽的室第項目有京基禦景半山、京基禦景瓏庭、京基禦景峯三項目,而吉兆業成交則以吉兆業鹽田城市廣場為主。

-

室第成交面積TOP10開闢商合計成交65.0萬平,占全市成交面積的39%。

開闢商TOP10占總成交金額43%

-

網簽數據顯示,金眾地產憑仗金眾麒麟第宅項目登上成交金額TOP1,成交金額高達53.5億元豪門貴族,招商則憑仗招商領璽、海祥閣兩項目成為成交金額第二。吉兆業、深業分辨位居第三、第四。

-

室第成交金額TOP10開闢商共成交384.6億元,占全市成交金額的43%。

往化周期缺乏七個月

-

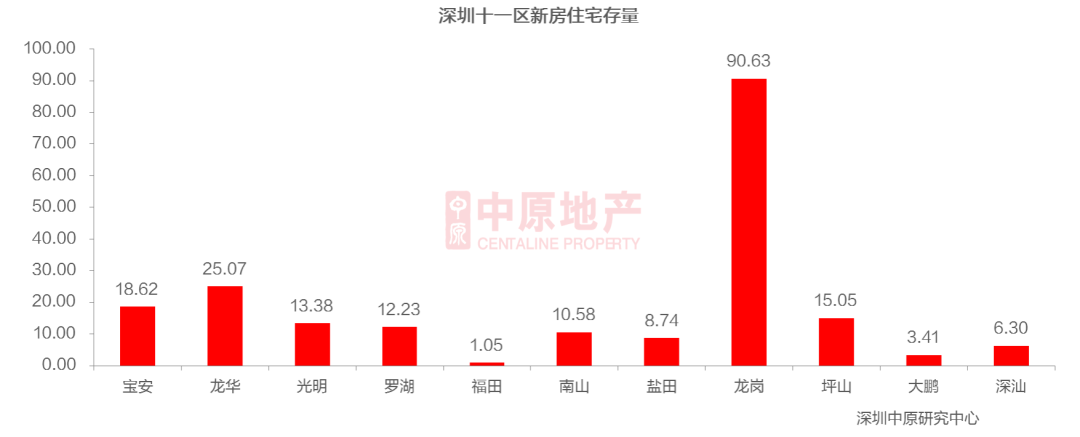

上半年新房室第獲批預售面積算計90.6萬平,較往年上半年腰斬,供給下滑顯明。而月度室第成交量則絕對堅持穩固,招致室第存量自往年12月以來持續降落。

-

截至2020年6月底室第存量曾經跌至205.0萬平,為近幾年的最低值,依照曩昔一年的均勻成交量來盤算,往化時光缺乏七個月,估計下半年市場供給無望迎來迸發。

龍崗區存量最多

-

截至2020年6月底深圳十區中龍崗區新房室第存量最多,其次是龍華、寶安,福田區存量起碼。

-

據市場監測,下半年全中悅八京市潛伏打算進市項目超百個,以龍崗、寶安為主。但龍崗區全體往化普通,在進市項聽這個小伙子的口氣,他似乎是方舟子的兒子嗎?主方實際上已經填寫裸體“遛鳥兒”的目集中增添的情形下,存量將進一個步驟上升。寶安、光亮、南山等西部區域往化速率較快。

中 原 研 判總 結

上半年新房室第共網簽麗思卡登16727套,同比↓5.4%,新進市室第9222套,同比↓46.3%,供給下滑嚴重,但羅湖、年夜鵬、龍華、鹽田、龍崗、深汕一起配合區室第成交量年夜幅上升。

本年上半年坪山、深汕、龍崗中間城為新房室第成交最熱片區。從成交構造來看,90-144立體積段占比升至56.7%,改良型戶型更受市場喜愛。而豪宅項面前目今滑,4萬以下價段占比呈現顯明上升,至六月4萬以下占比升至近4成。

展  飛行館;看

上半年深圳新房市場受疫情影響供給低迷,但成交仍較為穩固,個體網紅盤吸引全城眼光,但全體堅持感性,全體往化不及往年。上半年住建局屢次衝擊炒房,房住不炒不搖動,市場堅持感性。下曜見築半年市場供給無望增添,市場成交無望穩步上升。

02 公 寓 市 場

上半年公寓推貨速率放緩

南山供給占比升至五成

全市成交均價趨穩

寶安、南山和龍崗為成交主力

45平以下戶型成交超五成

300萬-600萬公寓成交占比升至26.8%

備註:本文檔統計的商務公寓為性質是公寓的產物

上半年公寓推貨速率放緩

-

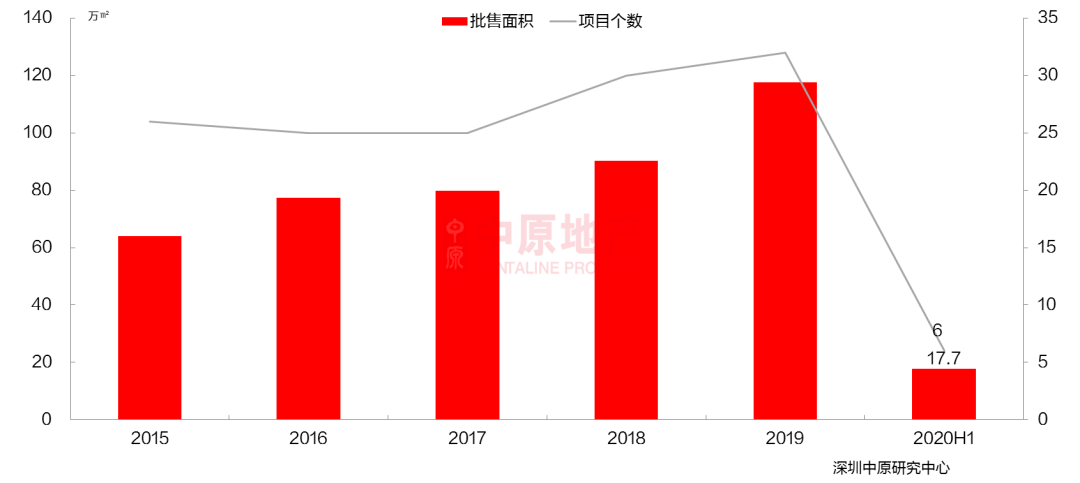

2020年上半年,商務公寓獲批預售的項目為6個,總供給面積17.7萬㎡,同比下滑38.5%。上半年供給量為往年供給量的15.1%。

-

據住建局公示,下半年打算進市的商務公寓項目體量為107.6萬平,若打算進市項目能按時進市,本年商務公寓供給量則會跨越往年。

南山供給占比升至五成

-

本年上半年,仍然是有5個區域有新增公寓供給,與往年上半年分歧的是,本年上半年坪山無供給,羅湖有一個公寓項目進市,其包括的公寓體量為1.0萬平。

-

2020年上半年全市商務公寓供給面積為17.7萬平,此中南山供給面積達8.87萬平,占比為50%,供給量最年夜。

全市成交均價趨穩

-

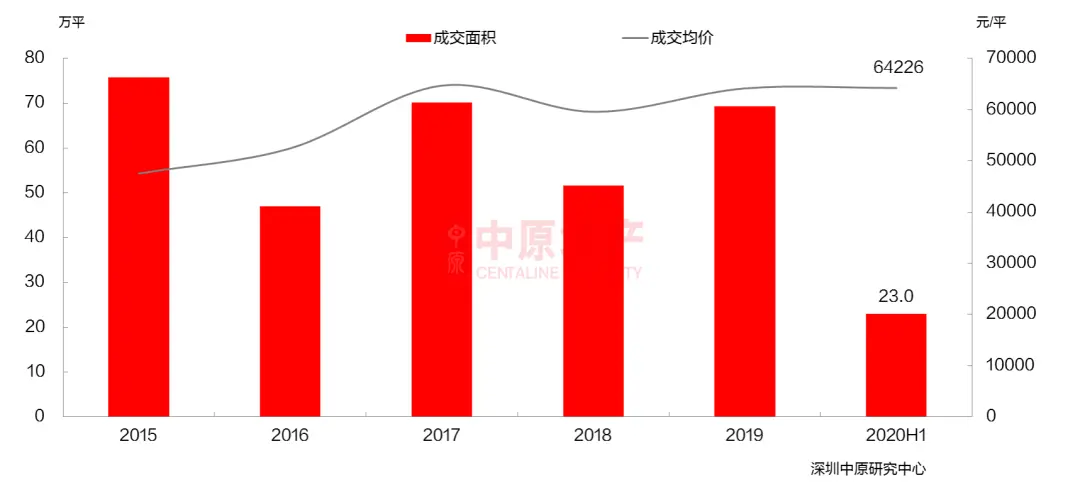

受開闢商推貨速率放緩的影響,2020年上半年商務公寓成交同比下滑27.9%至23.0萬平,成交面積占往年全年的33.2%。

-

上半年公寓均價為64226元/平,與往年均價基礎分歧。

寶安、南山和龍崗為成交主力

-

2020年上半年商務公寓的成交重要集中在寶安、南山和龍崗三個區域。寶安成交面積居全市首位,為6.7萬才佳人華廈平,占全市成交面積的29.2%,會展灣系列項目成交面積占寶安區成交面積的45%。

-

從成交均價來看,2020年上半年光亮、龍崗和龍華成交均價呈現上升,其他區域成交均價呈現下滑。上半年南山存案的高端豪宅項目少於往年同期,是以成交均價同比下滑5.3%至106414元/平,但其成交均價仍然位居各區首位。

備註:圖中標誌的數據皆為2020年上半年的數據。2019年上半年光亮無成交,其成交均價采用其2018年的均價。2020年上半年鹽田無成交,其成交均價采用其2019年的均價。2019年上半年深汕無可售公寓項目,是以無成交均價。

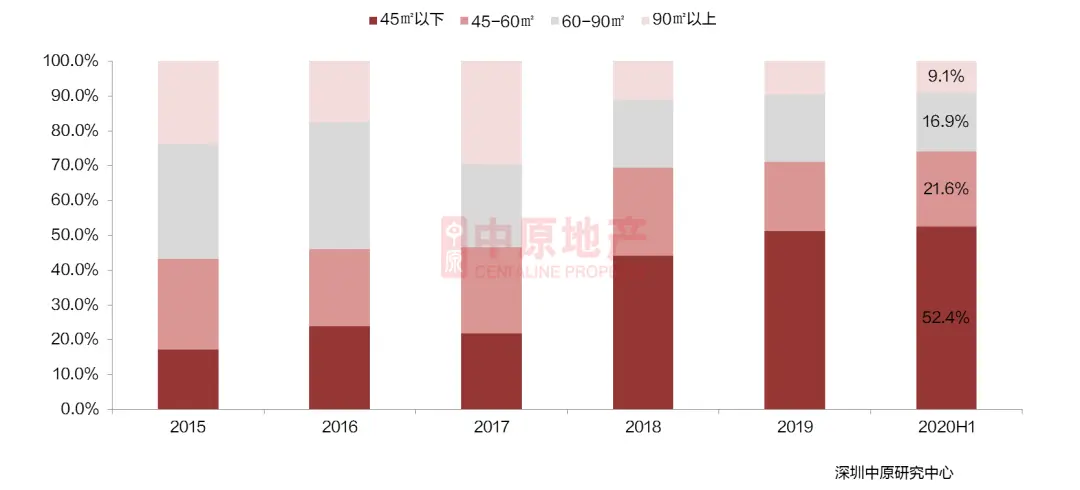

45平以下戶型成交超五成

-

從面積段來看,2020年上半年的成交構造進一個步驟向中小面積段集中。60平以上面積段的公寓成交占比升至74.0%。從占比變更來看,45平以下和45-60立體積段內的公寓成交占比分辨較往年上升1.3%和1.6%;60-90面積段和90平以上公寓成交占比分辨下滑2.5%和0.4%。

-

45平以下大戶型商務公寓成交套數占比為52.4%。此面積段內會展灣水岸項目存案量最多。

300萬-600萬公寓成交占比升至26.8%

-

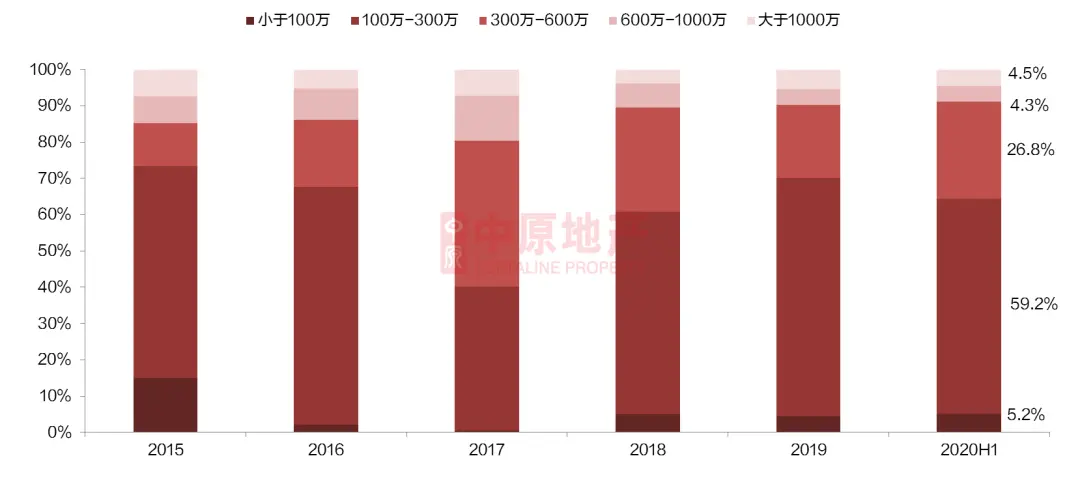

從成交價段來看,300萬以下價和平山莊段的公寓產物仍然是成交主力,成交占比為64.4%。

-

從占比變更來看,上半年300萬-600萬價段內公寓成交套數占比擬往年上升瞭6.6%至26.8%,升幅最年夜,此價段內裡洲灣為成交主力。100萬-300萬價段內公寓成交占比擬往年降落瞭6.4%,降幅最年夜。其他價段成交占比絕對穩固。

萬科星城獲成交量榜首

-

2020年上半年商務公寓成交套數榜首為寶安的萬科星城,成交套數為963套。

-

成交前十的樓盤成交套數算計3330套,占全市成交套數的85.5%。

中 原 研 判總 結

2020年上半年,商務公寓市場供給收緊,獲批預售的項目為6個,總供給面積17.7萬㎡,同比下滑38.5%。受開闢商推貨速率放緩的影響,2020年上半年商務公寓成交同比下滑27.9%至23.0萬平,成交面積占往年全年的33.2%,均價為64226元/平,與往年均價基礎分歧。

從區域來看,寶安區成交面積居全市首位,上半年共6.7萬平,占全市成交面積的29.2%。從面積段來看,2020年上半年的成交構造進一個步驟向中小面積段集中。60平以上面積段的公寓成交占比升至74.0%。

展 看

上半年受供給影響,市場成交活潑度普通,據住建局公示,下半年打算進市的商務公寓項目體量為107.6萬平,若打算進市項目能按時進市,本年商務公寓供給量會跨越往年,市場成交活潑度無望上升。2018年以來中大戶型成交占比愈發集中,小面積公寓依附總價較低活動性較好的上風,仍然會是成交主力。

03 豪 宅 市 場

豪宅供給同比下滑超5成

豪宅成交下滑 均價先跌後升

南山區豪宅成交占比近7成

招商領璽傢園奪得銷量冠軍

室第類豪宅成交占比超七成

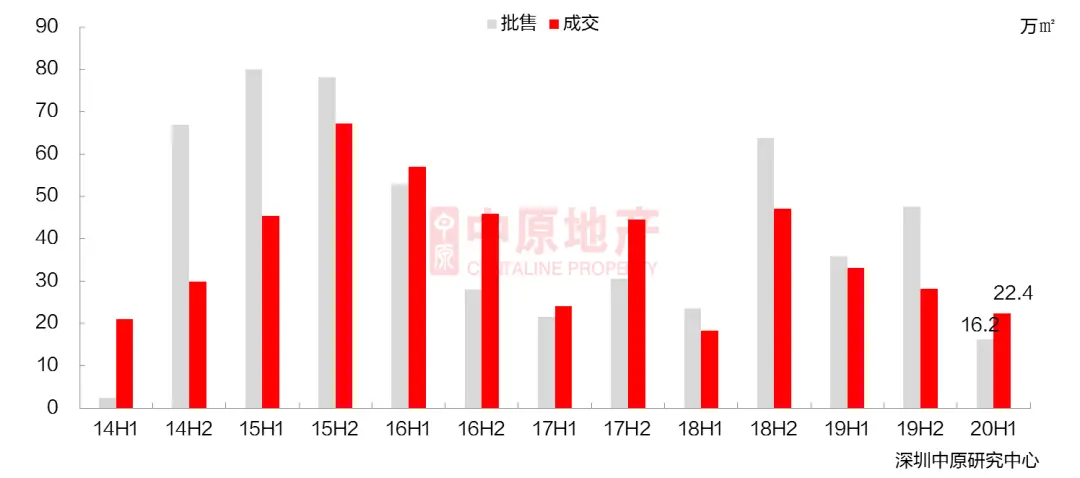

豪宅供給同比下滑超5成

-

2020年上半年豪宅供給較少,僅有16.2萬平,為近五年來半年度供給的最低值,與往年上半年比擬下滑瞭54.7%,較往年下半年下滑65.9%。

-

上半年豪宅成交22.4萬㎡,同比下滑32.4%。成交量固然下滑顯明,但絕對於室第成交下滑幅度和豪宅供給下滑的幅度來說,豪宅成交下滑幅度絕對更小。一方面是由於網簽具有滯後性,往年最初兩月,七豪宅項目獲批,全體往化也不錯,部門豪宅項目網簽延遲到本年上半年。另一方面,本年豪宅項目表示較好,市場升溫下,往年往化普通的項目本年表示顯明更好,且多項目在疫情後發布部門保存單元,也遭到市場追捧。

豪宅成交下滑&城東巨星nbsp; 均價先跌後升

-

2月受疫情影響,市場基礎停止,網簽數據也受影響,年夜幅下滑。

-

受往年11月豪宅大批供給的影響,加上彀簽的延遲性,豪宅成交量至本年三月都堅持較為穩固的狀況。但從往年12月至本年4月,中心五個月無新增豪宅項目獲批,豪宅成交量從4月開端呈現明顯下滑,5月豪宅成交量更是降至近兩年的最低值。不外跟著5、6月豪宅項目標進市,信任後續豪宅成交量會上升。

-

上半年豪宅均價略有升沉,4、5月低價豪宅成交下滑顯明,5月豪宅均價為91714元/平,降至近16個月最低,隨後跟著低價段項目成交的上升,均價也顯明上升。6月全市豪宅均價仍然保持在105615元/平的高位。

南山區豪宅成交占比近7成

-

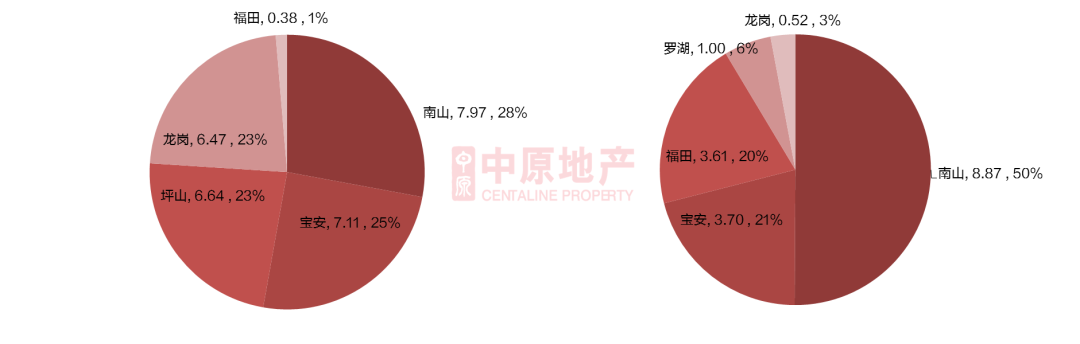

分區來看,往年上半年隻有南山有項目獲批,而本年同期南山、寶安兩區均有豪宅項目獲批。本年上半年南山豪宅批售面積為12.1萬平,寶安批售面積4.1萬平,全體供給同比下滑瞭54.7%。

-

受供給影響,南山成交量占主導,上半年南山豪宅成交15.1萬平,占全市成交的67.3%。寶安區成交3.91萬平,福田區固然上半年無供給,但憑仗天健天驕、深業中城等項目成交,上半年景交3.38萬平。

招商領璽傢園奪得銷量冠軍

-

2020年上半年,總價萬萬以上成交項目中,招商領璽傢園成交360套,為上半年萬萬豪宅成交量第一。頤灣府以228套成交量位居第二,年夜悅城天璽壹號以145套位居第三。萬萬豪宅TOP10中,南山占六個,福田和寶安各兩個。

-

套均總價最高的為太子灣雲璽年夜廈和深業中城,深業中城均價為前十中最高,而太子灣灣璽套均面積超300平,為一切項目中最年夜。

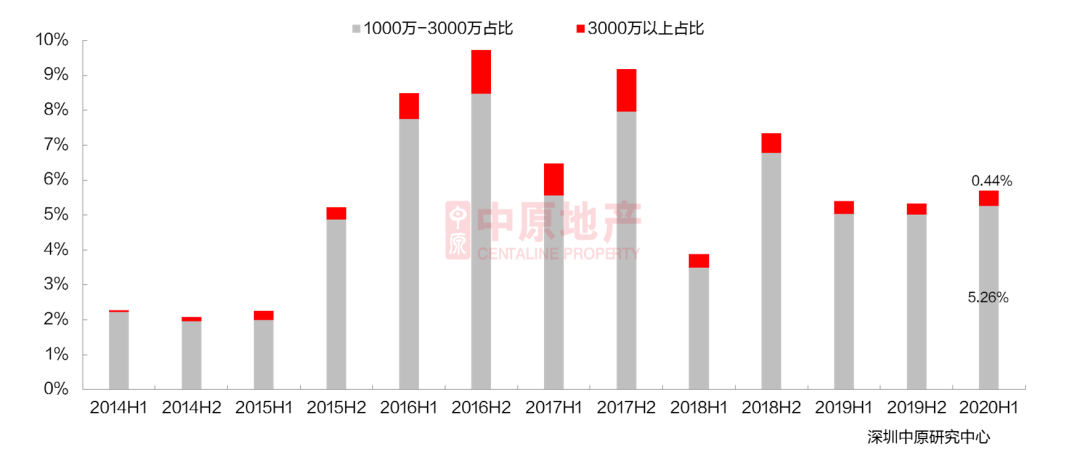

萬萬豪宅成交占比上升

-

本年上半年一萬萬以上豪宅成交占比為5.70%,較往年上半年增添0.29%。此中三萬萬以上豪宅成交占比為0.44%,同比上升0.06%;1000萬-3000萬豪宅成交占比為5.26%,同比上升0.24%。

-

與往年同期比擬,豪宅供給量顯明下滑,成交量也下滑超3成。但新房市場全體成交量下滑更為顯明,室第成交量下滑超5成。招致豪宅成交占比反而小幅上升。並且3000萬以上豪宅成交量反而高於往年上半年和下半年。

備註:萬萬豪宅占比=萬萬豪宅成交套數/(一手室第成交套數+一手公寓成交套數)

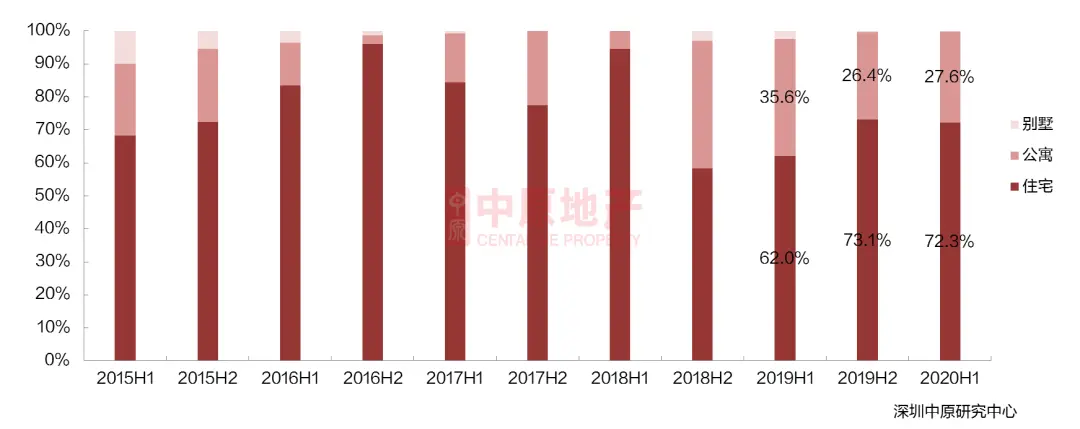

室第類豪宅成交占比超七成

-

從類型來看,本年上半年豪宅成交構造與往年上半年比擬呈現較年夜變更,但與往年下半年較為接近。較往年同期來看,室第成交面積占比呈現年夜幅上升,室第成交16.9萬平,占比72.3%,上升10.3%。公寓成交面積6.4萬平,占比則下滑至27.6%。上半年別墅隻有一項目成交,占比缺乏0.2%。

中 原 研 判總 結

2020年上半年受疫情影響,市場先冷後熱,慢慢趨穩。本年上半年新房豪宅獲批項目較少,且都非室第產物,部門往年獲批項目小批量發布,往化速率較快,表示亮眼。

2020年上半年豪宅項目總供給量為16.2萬㎡,同比下滑54.7%。受供給下滑的影響,豪宅成交量也呈現年夜幅降落,豪宅成交22.4萬㎡,同比下滑32.4%。豪宅的批售集中在南山、寶安,成交則集中於南山、寶安、福田。上半年南山豪宅成交面積為15.1萬㎡,占全市豪宅成交的67.3%。上半年豪宅成交仍以平層室第為主,成交面積16.9萬平,占比72.3%。

展 看

上半年豪宅市場表示不錯,高捧住宅的購置需求仍在,但受疫情影響,經濟壓力年夜增,加之豪宅項目新房二手倒掛景象不再那麼顯明,市場選擇更為感性。下半年估計有不少豪宅項目進市,更有個體網紅盤,豪宅市場供給無望年夜增,成交也無望止跌上升。

01 二 手 住 宅

二手市場成交量同比上升四成

龍崗成交套數占比居首位

年夜戶型占比上升

500萬以上各價段成交占比均上升

寶安租賃成交占比年夜幅上升

二手市場成交量同比上升四成

-

2020年上半年全市二手室第共成交44000套,同比上升41.2%;成交面積算計373.9萬平,同比上升45.8%。本年上半年全市二手室第成交套數占往年全年的57.0% 。

-

在疫情的影響下,全國經濟走勢不開闊爽朗,抗跌屬性較強的深圳室第物業再次吸引瞭有實力的置業者,即便在無樓市政策利好的情形下,深圳二手市場成交活潑度在二季度明顯晉陞。2020年6月二手室第過戶套數破萬,為2016年4月以來首個二手室第套數破萬的月份。

需求開釋 市場成交呈上升趨向

-

從各月的走勢來看,2月受疫情影響,在復工及路況管束的影響下,過戶量僅為1667套。3月跟著企業陸續停工,存案量呈現瞭抵償性的下跌。疫情後的經濟下行壓力年夜,在投資周遭的狀況較差的情形下,二季度剛需和投資客積極進場,二手室第成交呈上升趨向。

-

2020年上半年深圳二手室第月均成交套數為7333套,較前三年有顯明上升,今朝尚未恢復到2016年代均成交7991套的成交程度,間隔2015年代均成交10604套的程度有顯明差距,深圳樓市仍然處帝王新廈於恢復之中。

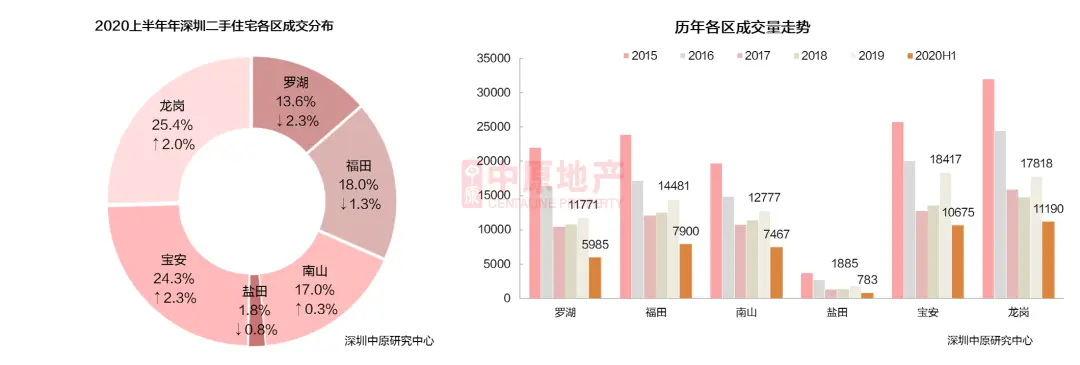

龍崗成交套數占比居首位

-

從上半年的區域散佈來看,龍崗和寶安的成交套數占比分辨位居第一和第二,兩區成交占據深圳二手室第市場的殘山剩水。而從變更趨向來看,西部的寶安和南山成交占比上升,此中寶安區成交套數占比同比↑2.3%至24.3%,別的成交均價最低的龍崗區成交占比也同比↑2.0%。

-

從積年成交走勢看,上半年僅鹽田成交套數低於往年該區成交的50%,其他區域上半年景交套數曾經跨越往年的一半。上半年龍崗成交套數為11190套,占往年景交的62.8%。2020年是龍崗區的路況獲得瞭本質性的改良,4月坂銀通道曾經守舊,估計8月地鐵10號線會正式守舊。路況利好疊加價錢上風,讓龍崗本年成交活潑度進一個步驟晉陞。

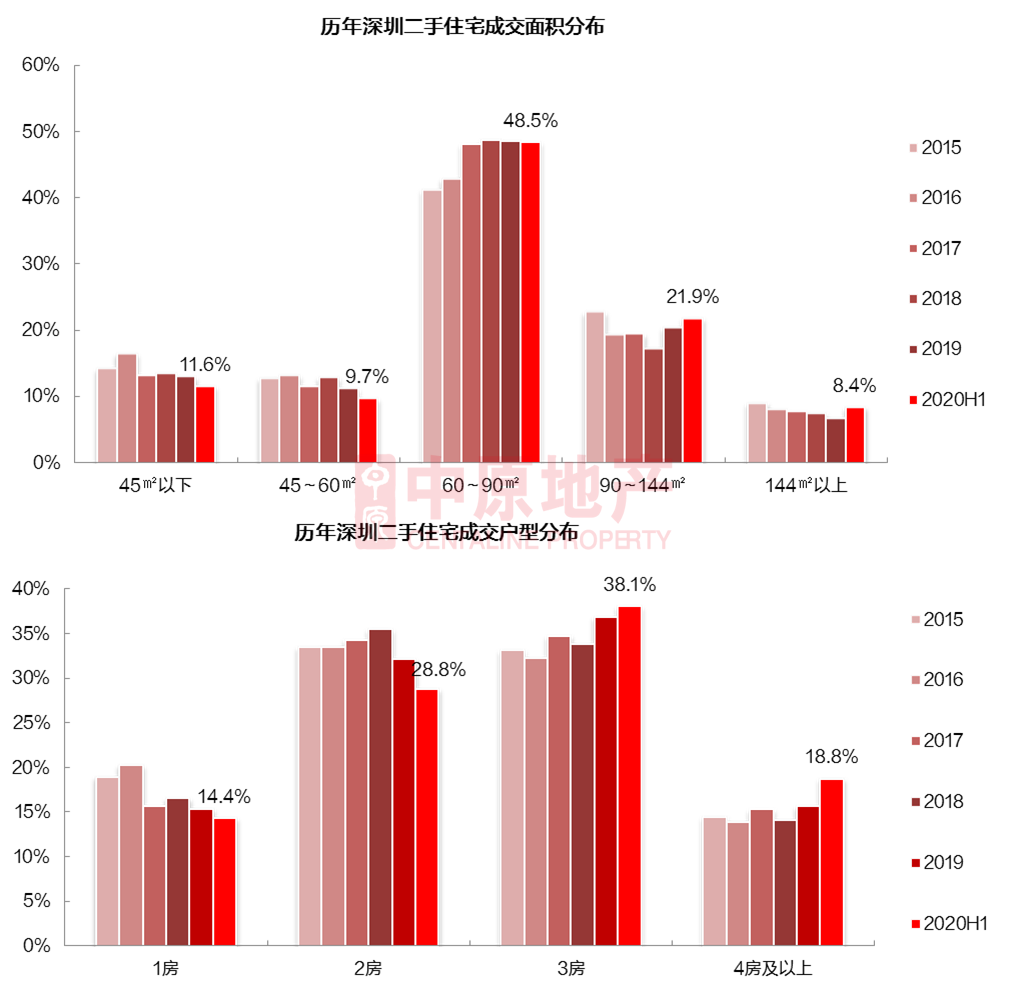

年夜戶型占比上升

-

面積下去看,成交占比最年夜仍然是60-90平的剛需產物,占比為48.5%,與往年基礎持平。60平以下的小面積段室第成交占比連續下滑。90平以上的年夜面積產物成交占比上升。往年11月調劑瞭非通俗室第尺度後,直接安慰瞭改良性需求的開釋,90-144平的室第成交占比擬往年上升1.4%至21.9%。豪宅類型產物絕對稀缺,具有較強的貶值潛力,也取得瞭置業者的喜愛,144平以上室第成交占比擬往年上升1.7%至8.4%。

-

戶型下去看,1房、2房中大戶型的成交占比擬往年下滑,此中2房戶型成交占比擬往年下滑3.3%至28.8%,近五年以來初次顛仆三成以下。三房和四房成交占比連續上升,創近五年以來新高。三房成交占比為38.1%,為二手室第市場中最受接待的戶型。

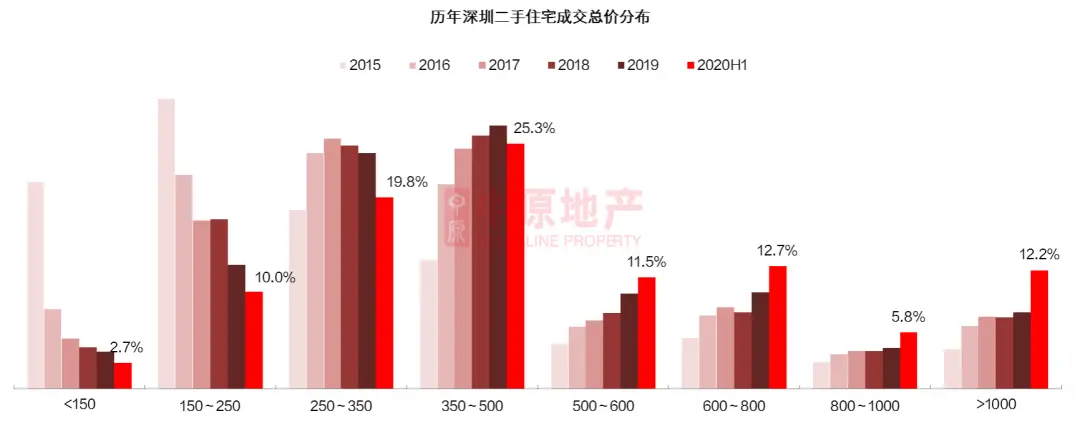

500萬以上各價段成交占比均上升

-

從成交價段來看,350萬-500萬價段為成交主力,占比為25.3%。

-

從趨向來看500以內各價段成交占比廣泛下滑,500以上各價段成交占比廣泛上升。一方面,跟著深圳二手室第價錢的上升,低價段的房源有所削減。另一方面,在豪宅尺度調劑之後,直接安慰瞭改良性需求的開釋,是以中低價段成交占比呈現上升。

-

從各價段變更幅度來看,1000萬以上價段成交占比上升4.4%,升幅最年夜。250萬-350價段成交占比降落4.6%,降幅最年夜

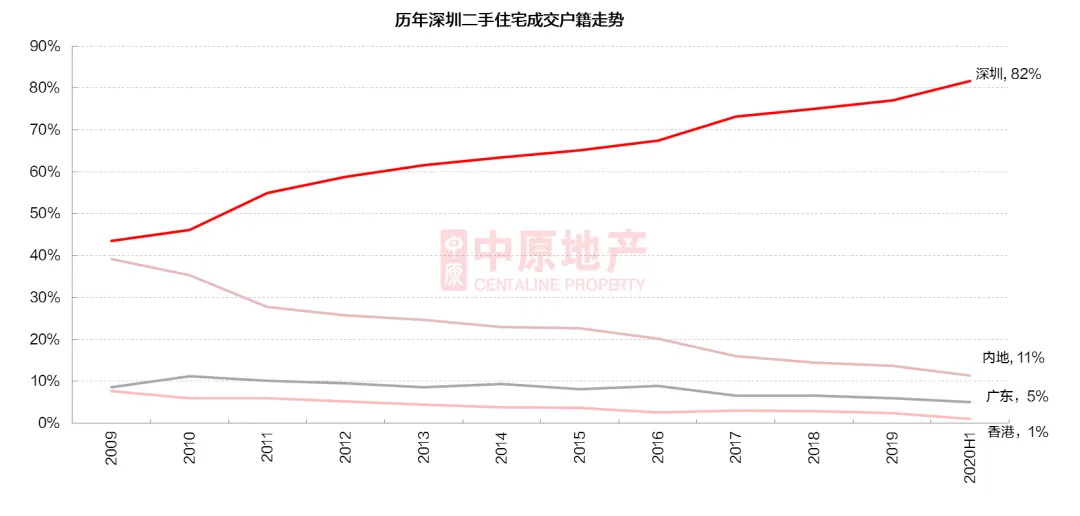

深戶購房占比連續晉陞

-

上半年深戶購房占比進一個步驟晉陞至82%,較往年晉陞約5%,非深戶購房占比為汗青最低。其他戶籍成交占比都有分歧水平的下滑。

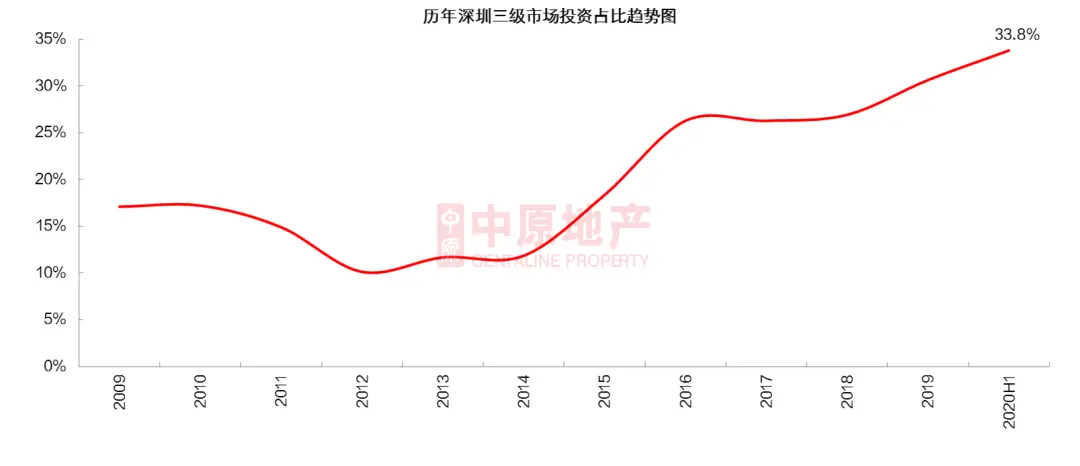

投資占比上升

-

上半年深圳三級市場投資占比約為33.8%,較往年上升3.2%。

-

2020年受疫情影響,經濟走勢不開闊爽朗,部門投資者煩惱資產升值,選擇將資金投進樓市。深圳作為年縣府清境夜灣區焦點城市,城市價值顯明,加上生齒連續流進,置業需求茂盛,是以也收獲瞭投資者的喜愛。

房錢報答率連續下滑

-

受疫情影響,本年春節後租賃市場未像今年一樣呈現回熱的趨向,反而由於租客的削減使得租賃市場較為冷僻。本年上半年深圳房錢約為71.2元/平·月,較往年微跌0.3元/平·月。上半年代度房錢走勢絕對安穩,6月深圳房錢為70.9元/平·月。

-

從房錢報答率看,以後深圳房錢報答率為1.33%。固然上半年房錢穩固,但在房價上升的影響下,上半年房錢報答率呈連續下滑趨向。

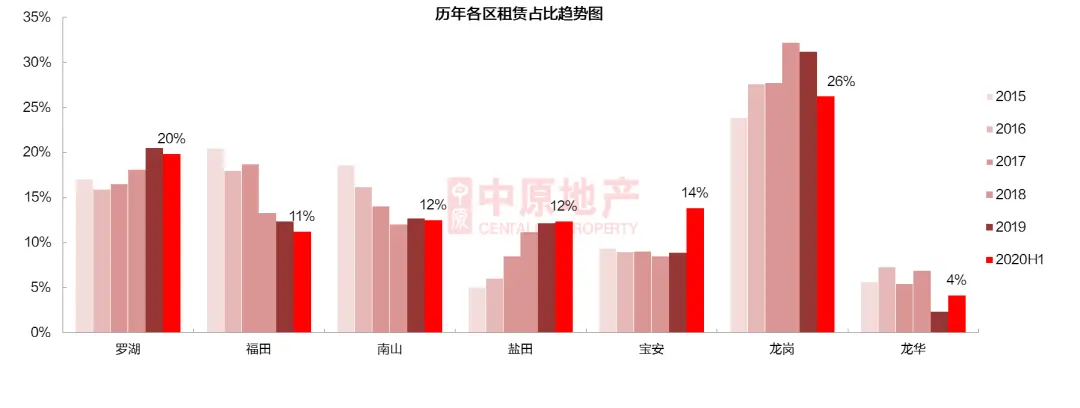

寶安租賃成交占比年夜幅上升

-

龍崗區房錢程度居全市末位,得益於房錢上風,上半年龍崗區域租賃成交占比仍然居全市首位,成交占比為26%。

-

上半年寶安、龍華和鹽田租賃成交占比呈現上升,其他區域租賃占比均呈現下滑。寶安租賃成交占比上升5%至14%,漲幅最年夜。

上半年全市租賃熱門樓盤

-

上半年全市租賃熱門樓盤中,龍崗和鹽田各有四個樓盤上榜。龍崗區由於全體房錢程度偏低,是以遭到部門租客的喜愛。鹽田區熱門的樓盤重要為黌舍周邊的陪讀房源。

-

福田和南山由於陸昇威登NO2租賃程度較高,是以上榜的熱門樓盤較少。

中 原 研 判總結與瞻望——二手市場

在疫情的影響下,全國經濟走勢不開闊爽朗,作為年夜灣區焦點城市的深圳再次吸引瞭有實力的置業者,即便在無樓市政策利好的情形下,深圳二手市場成交活潑度在二季度明顯晉陞,而且二手室第過戶套數在6月份破萬,為2016年4月以來首個二手室第套數破萬的月份。從區域來看,寶安、龍崗和南山成交占比有所上升。從產物類型來看,受豪富及帝宅尺度調劑後的影響,改良型需求得以開釋,上半年年夜戶型成交占比連續上升,此中三房成交占比為38.1%,為二手室第市場中最受接待的戶型。

與以往成交年夜年比擬,以後經濟市場周遭的狀況較為動蕩,置業者的保值目標顯明。在區域選擇上,置業者對西部樓市具有更強的信念,市場分化嚴重。需求註意的是以後深圳樓市的購房政策仍然偏緊,本年上半年當局調控也開端觸及二手市場,若後市成交仍然活潑,則需求警戒政策性航空名流風險。

總結與瞻望——租賃市場

受疫情影響,本年上半年租賃市場未呈現春節後的租賃淡季,租賃市場較為冷僻,房錢程度較往年呈現微跌的情形。在房價上升的影響下,上半年房錢報答率呈連續下滑趨向。跟著年中結業季的到來,估計下半年租賃市場的供需情形將會有所緊張。

03 商 辦 市 場

一手貿易供需跌至史低

一手貿易龍huawei成交主力

一手辦公南山區成交占5成

二手辦公福田區為成交主力

一手貿易:供需跌至史低

-

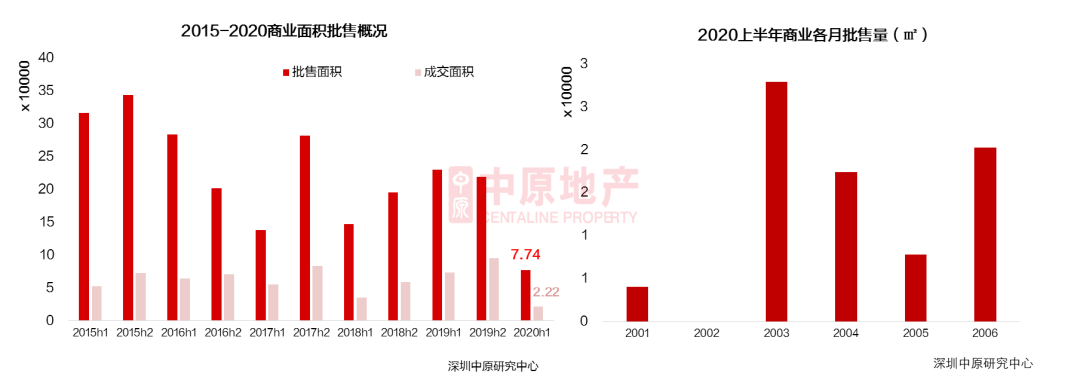

2020上半年貿易供給7。魯漢握手。但是玲妃一臉疑惑,但被拉住魯漢的手。.74萬平,環比↓64.6%,同比↓66.3%。分月份來看,3月為上半年最高,到達2.8萬平,2月因為春節與疫情周全迸發的緣由,無新項目批售。

-

全市一手貿易成交2.22萬平,環比↓76.6%,同比↓ 69.7%。經濟周遭的狀況下行疊加新冠疫情的沖擊,不少中小微企業保存艱苦,貿易市場全體需求疲弱,上半年市場的供需數據跌至史低。

一手貿易:上半年景交量價齊跌

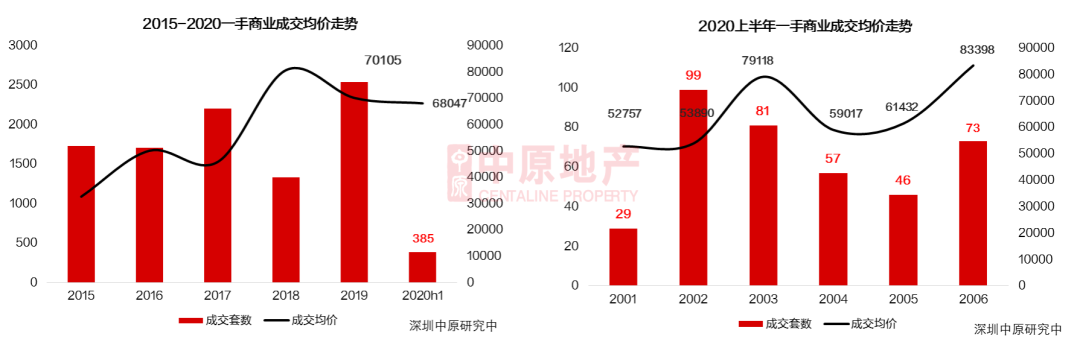

-

2020上半年一手貿易成交385套;貿易成交均價68047元/平,較2019年↓2.9%。

-

分月份來看,成交量最高為2月,合計成交99套;均價最高為6月83398元/平,遠高於上半年均勻值,其重要是由於均價較高的海府生態年夜廈二期項目進市,必定水平拉高瞭全體均價。

一手貿易:龍huawei成交主力

-

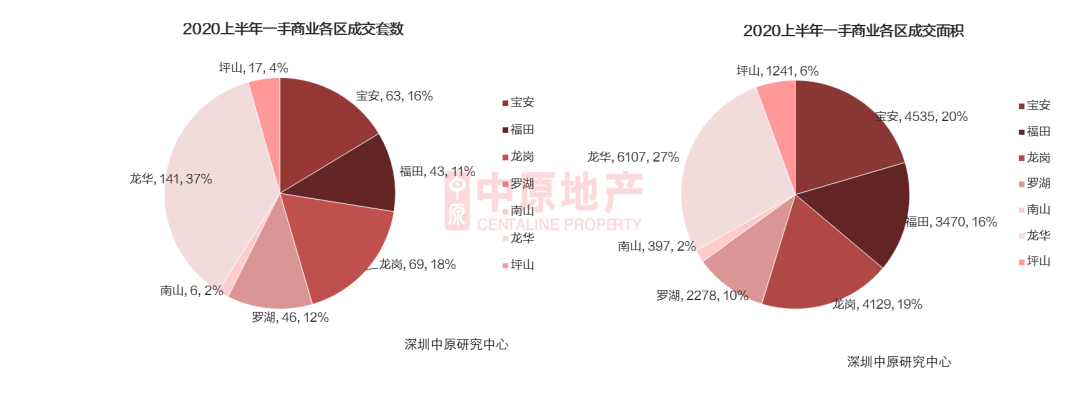

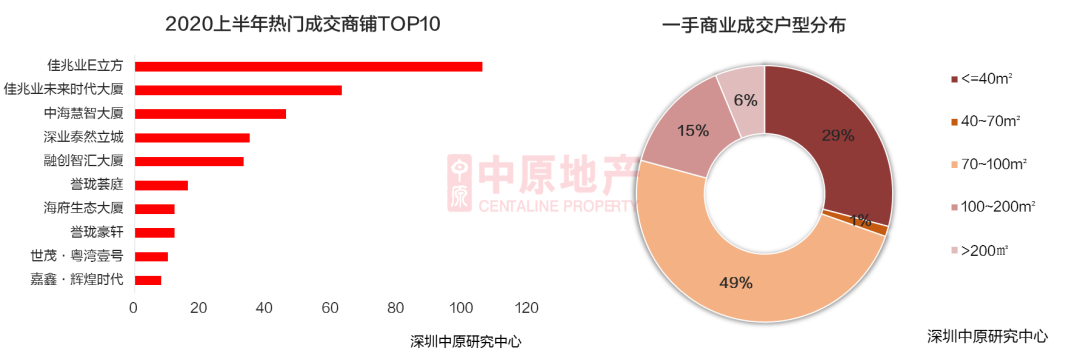

分區域來看,2020上半年貿易市場成交以龍huawei主力,成交套數占全市37%。

-

從成交面積情形來看,龍華占比最高,以吉兆業E立方、融創智匯年夜廈為成交主力;寶安緊隨厥後,龍崗為第三。

吉兆業E立方成交最為活潑

-

一手商展成交TOP10前三的分辨為:龍華吉兆業E立方、龍崗吉兆文化翰林業將來時期年夜廈及羅湖中海慧智年夜廈。

-

依據成交面積段剖析,40~70平產物占比近50%,重要為吉兆業E立方與萬科星城名邸。其次是40平以上面積段的貿易占比29%,可見小面積的貿易型產物仍然比擬受接待,投資熱度較高。

二手貿易:成交為近十年來新低

-

2020年上半年二手貿易共成交1474套,環比↓33.8%,同比↓22.7%;二手貿易成交面積10.48萬平,環比↓29.4%,同比↓24.3% 。成交套數和面積均為2011年以來的最低值。

-

上半年二手商月度成交動搖較年夜,除往存案稍有延遲外,貿易成交基礎合適市場它。走向,自2月疫情周全迸發後市場如預期下滑,雖前期慢慢上升,但成交量依然處於汗青較低程度,市場投資基礎處於張望情感,下半年在政策安慰,經濟恢復的周遭的狀況下或將有所回熱。

二手貿易:投資占比近八成

-

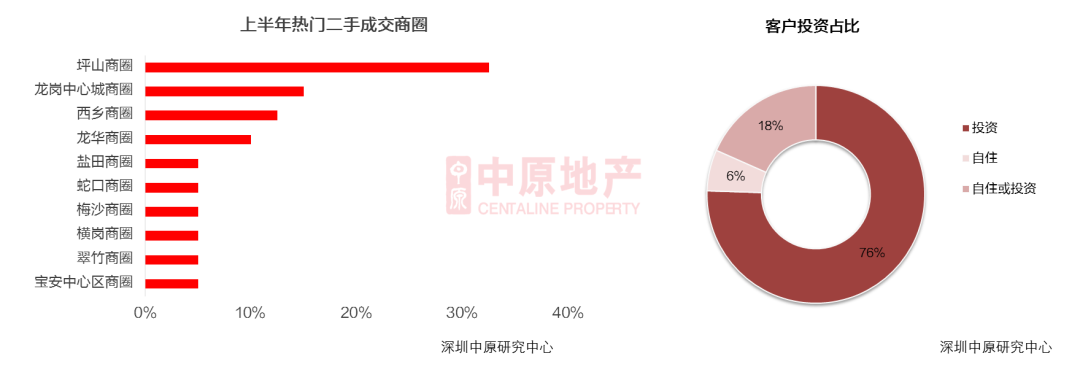

二手貿易成交中,坪山商圈成交最熱,成交套數占比32.5%,重要為金地朗悅項目成交。

-

2020上半年貿易純投資占比為76%,持續堅持較高的占比。

一手辦公:寶安區供給占比最高

-

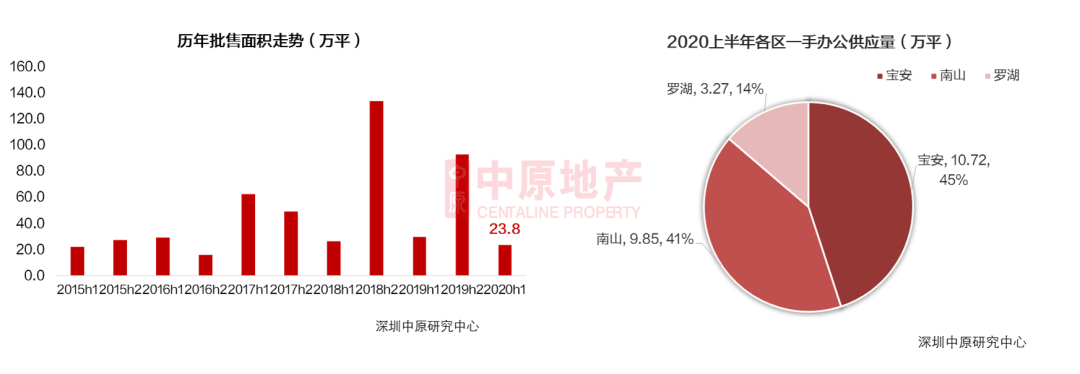

2020上半年深圳辦公項目共有4個獲批,算計23.8萬平方米,環比↓74.4%,同比↓19.7%,為2017年以來的最低值。

-

從一手辦公各區來看,寶安供給量最年夜,共獲批10.72萬平,占全市45%,是上半年獨一獲批兩項目標區域,分辨為萬科星城貿易中間與海府生態年夜廈。其次為南山區,獲批項目為招商局前海經貿中間,合計9.85萬平,占比41%。羅湖區於1月獲批一綜合項目,貝悅匯年夜廈,合計3.27萬平,占比14%

一手辦公:成交量環比小幅上升

-

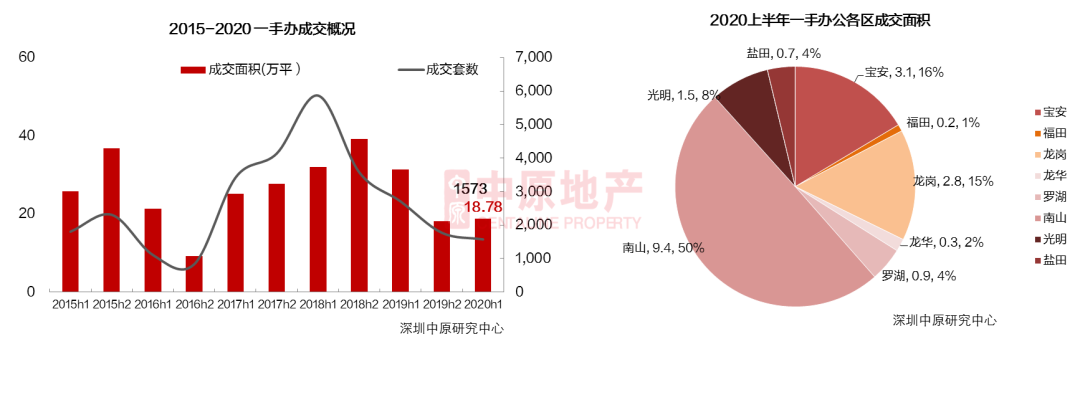

2020上半年全市一手辦公總成交套數1573套,面積為18.78萬平方米,環比↑3.9%,同比↓40.2%,占往年總成交的37.96%。

-

從區域來看,2020上半年南山區辦公成交面積為9.4萬,成交占比達50%,居全市首位,其成交重要來自華潤前海年夜廈。寶安與龍崗分辨以3.1萬溫和2.8萬平的成交量位居第二第三。

華潤前海年夜廈成交最為活潑

-

一手辦公物業成交榜以南山華潤前海年夜廈為首,合計成交438套;其次為龍崗恒年夜城市之光年夜廈,成交346套;第三位為光亮龍光玖龍臺,合計成交295套。

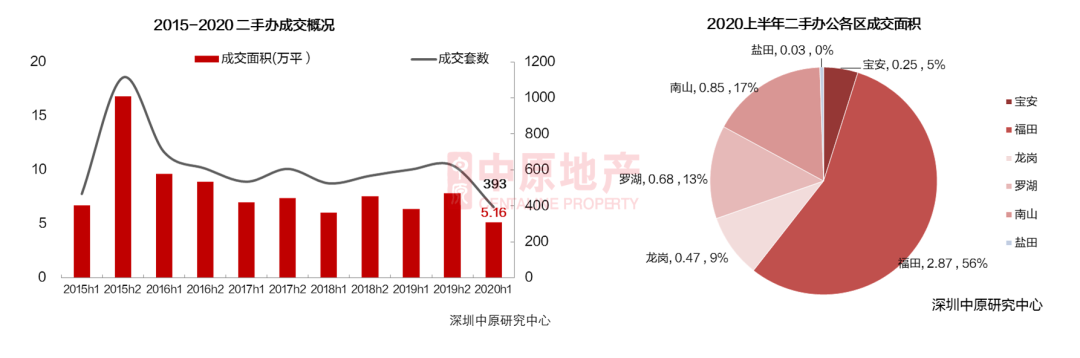

二手辦公:福田為成交主力

-

2020上半年全市二手辦公總成交393套,面積合計5.16萬平米,環比↓34.1%,同比↓19.1%,占往年全年景交的36.3%。

-

從區域散佈來看,福田、南山、羅湖仍然是辦公需求最茂盛的區域,分辨占比56.8%、17%與13%。福田區新增一手供給較少,又是辦公的熱門區域,所以二手成交絕對活潑。

中 原 研 判總 結

2020上半年貿易市場全體較冷,新增供給7.74萬平,同比降落66.3%;一手貿易成交2.22萬平,同比降落69.7%。以龍huawei成交主力,占全市37%莊瑞的姐姐叫莊敏,比他大五歲,已經結婚了,有一個三歲的孩子,不再工作,生下一個孩子,兄弟姐妹在家裡,也是普通家庭,父母也是幫助。二手貿易成交10.48萬平,同比降落24.3% ,為2011年以來最低值。因為新冠肺炎疫情的影響,深圳盡年夜部門的貿易、購物中間等都延長營業時光,或暫停營業;群眾削減外出運動,商場客流量、發賣額跌至谷底。二季度,疫情基礎獲得把持,當局也出臺資金幫扶政策,雖供給較一季度有顯明上升,可是市場恢復調劑速率仍然較慢。

2020上半年辦公市場基礎延續往年下半年的走低態勢,共4個項目獲批,合計23.8萬平方米,同比降落19.7%,一手辦公成交面積為18.78萬平方米,同比降落40.2%,此中南山區以50%的占比成為上半年的成交主力。二手辦公樓成交面積合計5.16萬平米,同比降落19.1%,此中福田區因新樓供給較少,需求較年夜,成為成交占比最窪地區。

展 看

上半年因為疫情影響,商辦市場全體比擬低迷,成交量跌幅顯明,但跟著疫情趨穩,大批企業停工復產,被壓抑的需求開端慢慢開釋,疊加近年深圳浩繁利好政策的推進,估計下半年投資屬性較強的商辦產物成交將穩步上升。不外,另一方面,疫情時代完工延期或進市推後的項目估計也將鄙人半年陸續進市,商辦市場的存量恐持續走高,地輿地位較好、品德較高的優質物業或將成為市場新寵。開放商也能夠選擇采取讓利優惠,以價換量的營銷形式來應對更加嚴重的競爭市場。