疫情沖擊陷低迷 疾速回熱顯韌性

2020上半年房地產市場總結及預判

序文:疫情沖擊陷低迷 疾速回熱顯韌性

2020上半年受疫情沖擊,全球經濟遭受年夜蕭條以來最嚴重的闌珊,國際貨泉基金組織估計,2020年世界經濟增速將從之前猜測的增加3%降至下滑5%。疫情先是在國際迸發,繼而分散至全世界。因為新冠病毒的疾速傳佈性,為抗衡疫情,列國年夜都選擇封城、甚至封國。今朝看,部門國傢疫情仍處於岑嶺期,特殊是美國,六月底新增確診多少數字持續立異高,疫情把持仍需時日。經濟全球一體化下,列國從聯絡接觸慎密到簡直完整割裂,經濟遭遇嚴重衝擊,進出口下滑顯明,經濟高度依靠商業的內向型經濟體遭遇衝擊尤為嚴重。

中國作為進出口年夜國,影響也很是宏大。1月底疫情開端年夜迸發,至3月中下旬才基礎獲得把持。全部一季度國際經濟基礎墮入停止,實體經濟受創明顯,一季度GDP增速也自改造開放以來初次負增加。二季度開端,當局鼎力支撐企業停工復產,從貨泉、財務政策上處理企業資金題目。跟著企業的停工,國際經濟慢慢復蘇,經濟數據惡化。但內部周遭的狀況特殊是美國、歐洲疫情連續好轉下,內部需求嚴重放緩,加之上半年中國摩擦依然不竭,國際經濟遭遇的沖擊依然較年夜。

為抗衡疫情的沖擊,貨泉政策上,國際上半年三次降準,周全降準與定向降準聯合,開釋大批活動性,領導市場利率下行,下降企業融資本錢。同時針對小微企業出臺存款延期支撐東西和信譽存款支撐打算兩項百川晶硯中轉實體經濟的貨泉政策東西,處理小微企業融資難題目。財務政策上當局也加倍積極自動,為抗衡疫情新增減稅降費近5000億、新增專項債券超2萬億,專項債刊行顯明提速擴容。貨泉政策與財務政策雙重發力下,經濟無望持續安穩上升。

房地產作為經濟的主要一環,在實體經濟遭受嚴重衝擊之下,施展瞭較年夜的穩經濟感化。政策方面,當局授與瞭必定水平的放寬以穩固市場,避免房地產市場對經濟形成進一個步驟的沖擊。對開闢商,答應延期交房、延期交納出讓金、提早預售、減免稅費等方法下降開闢商資金壓力。同時經由過程下降購房門檻、加年夜購房補助、放春虹麗晶花園寬落戶門檻等方法,增添市場需求。但同時也要看到,不少城市放寬限購、限貸、限售政策,觸及房住不炒底線,政策也敏捷被撤回遭受一日遊。

全國房地產市場看,上半年城市分化延續,疫情對中小城市衝擊尤為顯明。一季度全國市場基礎墮入停止,以春節為發賣岑嶺期的中小城市樓市跌進谷底,而這部門需求跟著職員外出務工,短時光內難以開釋。而一二線城市一二季度反差顯明,一季度季度墮入低迷後,二季度跟著經濟復蘇企業停工,市場需求也慢慢開釋,樓市呈現疾速回熱。

深圳來看,區域之間分化仍然嚴重,西部熱度顯明高於台灣東邊。固然疫情沖擊讓市場一段時光內墮入低迷,但深圳樓市韌性實足,反彈也很是疾速。粵港澳年夜灣區、先行示范區、深圳都會圈等利好連續落地,市場需求茂盛,一季度市場停止積聚瞭大批的購房需求。二季度開端,市場呈現疾速的反彈,需求集中開釋。特殊是二手市場,因為新房供給連續低迷,需求向二手分流,六月二手網簽過萬,為2016年4月以來的新高。空哥最早做出反應的空姐,都衝上前去制止黨的秋天:“你不生活,這是飛機的駕駛但與2015、2016年分歧的是,近期市場成交年夜增是疫情招致需求壓抑後集中開釋的成果。

4月開端,住建局衝擊歹意炒作哄抬房價、對熱門樓盤出臺領導價、下架低價房源、制止借學區拆遷等炒作房價,同時多部分屢次經由過程談吐領導預期。5月開端市場熱度略有下滑,但仍然穩固堅持在往年源美亞典均勻程度。6月進進本年以來第一個供給岑嶺期,加上當局放寬預售前提,估計下半年市場供給將進一個步驟迸發。

瞻望下半年,固然當局不再設經濟增加義務,但從兩會看,六穩六保仍然是最主要的任務目的。房地產將持續以穩為主,市場低迷城市無限度的放松,熱門城市仍以控為主,房住不炒基礎準繩不會搖動。

01 宏 不雅 政 策

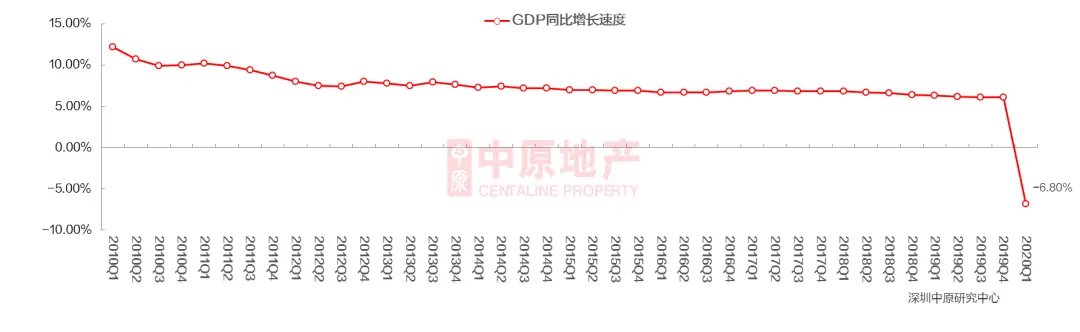

一季度GDP增速跌至史低

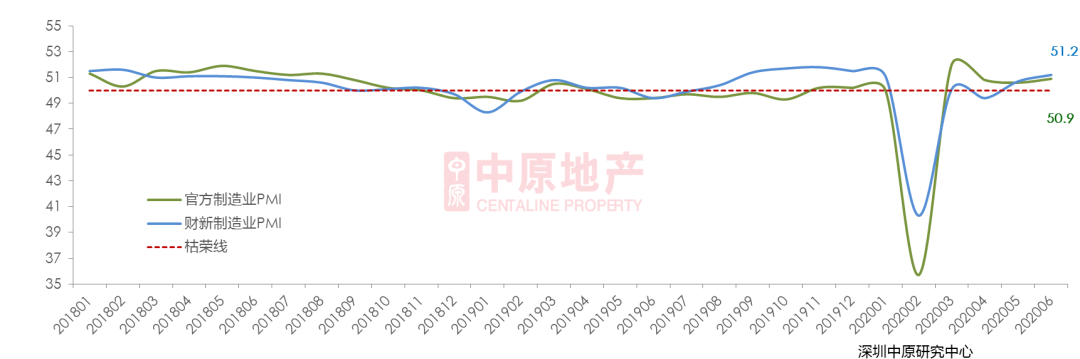

PMI指數連續復蘇 需求學金天下改良價錢上升

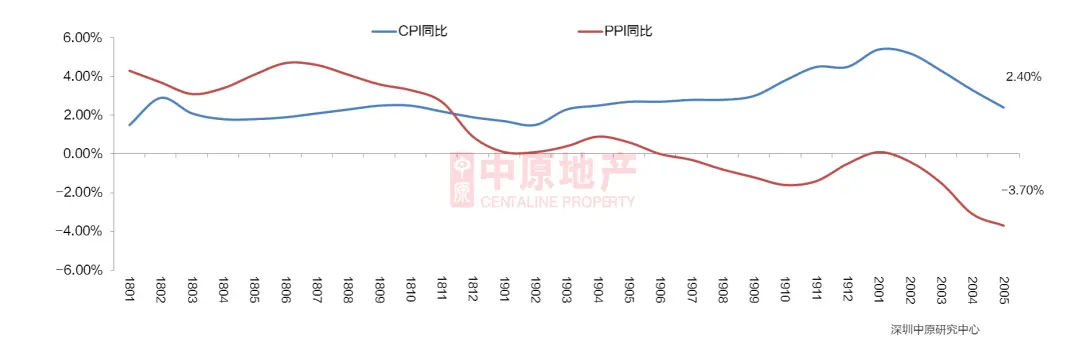

CPI高開低走 PPI跌至負值

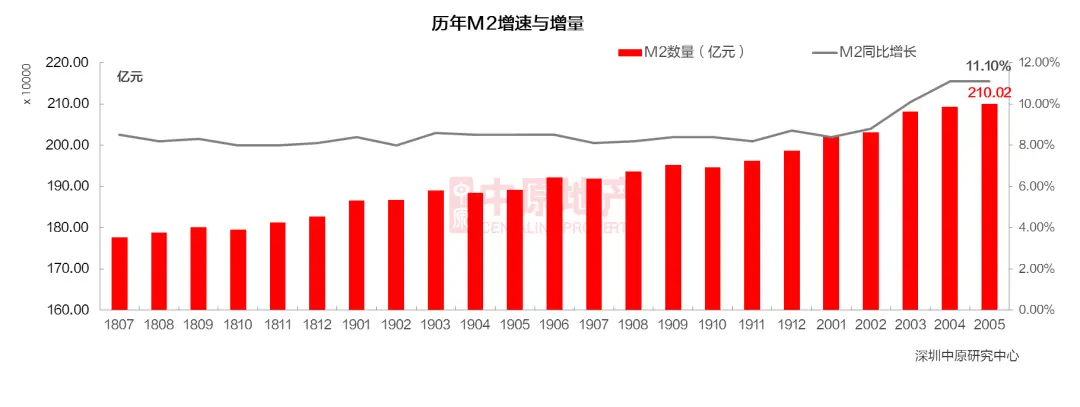

貨泉寬松空間翻開 M2增速破新高

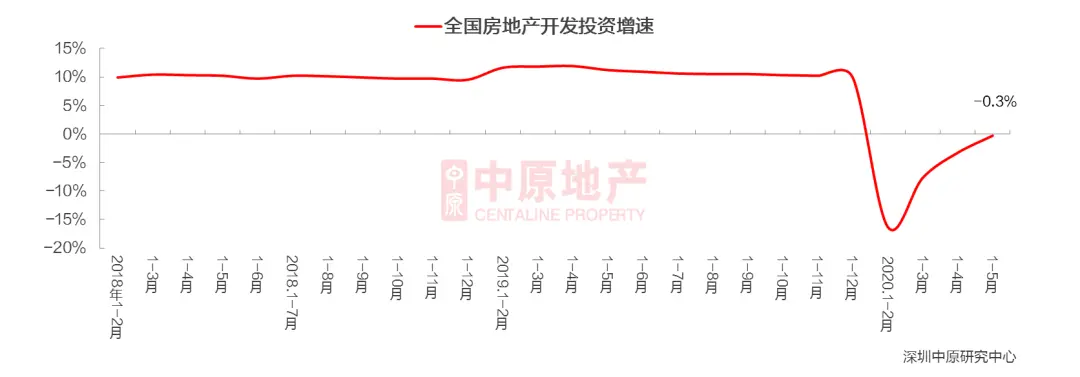

房地產開闢投資增速觸底上升

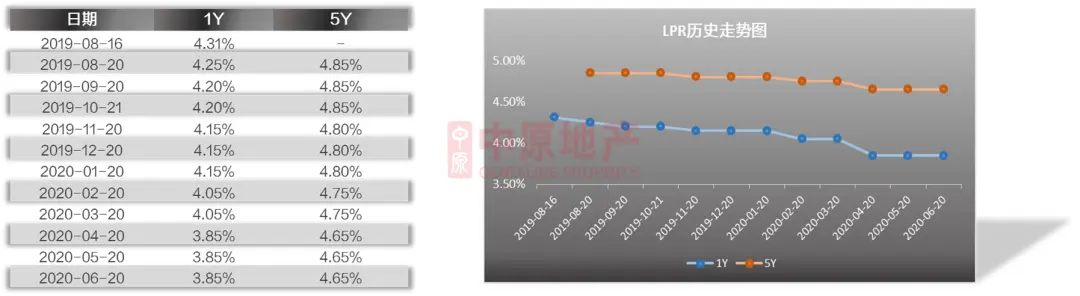

LPR下行趨向顯明 下調理奏漸緩

受新冠肺炎疫情影響 GDP增速跌至史低

-

一季度國際生孩子總值206504億元,按可比價錢盤算,同比降落6.8%。分財產看,第一財產增添值10186億元,降落3.2%;第二財產增添值73638億元,降落9.6%;第三財產增添值122680億元,降落5.2%。

-

中美商業戰的連續影響疊加年頭新冠肺炎疫情黑天鵝事務,本年第一季度中國GDP初次錄得負增加率。自2月疫情全國范圍迸發後,各省宣佈嚴重突發公共衛鬧事件一級呼應,封城封路,春節假期延伸,停工推延。時代,國際貿易運動基礎暫停,文娛餐飲場合簡直所有的封閉,國際花費基礎停止,加之歐洲、北美等地也相續迸發疫情,招致出口也年夜幅降落。由此,GDP不成防止遭到較年夜負面影響。

-

3月國際疫情獲得初步把持,國傢出臺減稅降費、房錢減免、失業補助等幫扶政策,同時降準“降息”,連續向市場投放資金確保活動性供給充分。今朝,國際疫情基礎穩固,企業產能基礎回應版主、內需改良,逆周期調控政策的後果開端浮現。估計第二季度GDP將顯明上升。

PMI指數連續復蘇 需求改良價錢上升

CPI高開低走 PPI跌至負值

貨泉寬松空間翻開 M2增速破新高

房地產開闢投資增速觸底上升

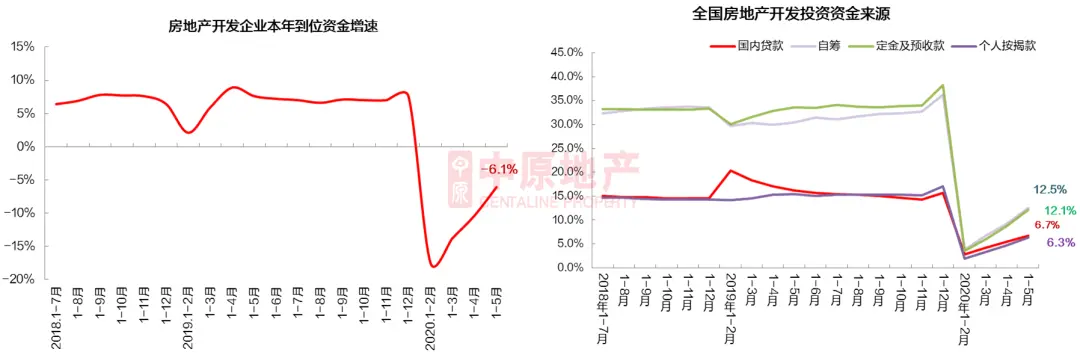

房企今年到位金增速跌至史低

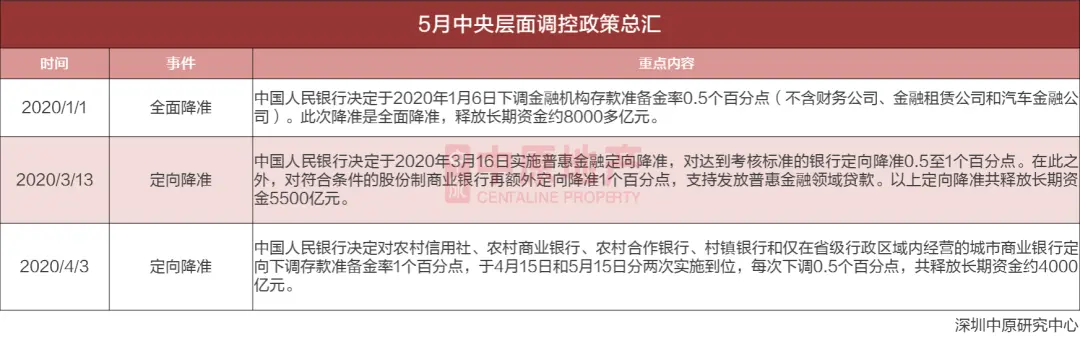

上半年3次降準落地 開釋持久資金約1.75億元

LPR下行趨向顯明 下調理奏漸緩

華夏點評:

自往年8月LPR報價機制改造以來,存款利率全體呈顯明下行趨向,4月,1年期與5年期LPR報價均是創下最年夜降幅記載,5月、6月持續保持史低數值。LPR下調力度加年夜重要因為持久的中美商業戰影響疊加年頭新冠疫情黑天鵝事務的沖擊,國際經濟連續下行,實體經濟艱苦凸起。4月17日中心政治局會議明白應用降準、降息、再存款等手腕,堅持活動性公道富餘、支撐實體經濟成長,下調LPR可以壓低融資本錢,幫扶中小微企業從疫情的衝擊中恢復。關於樓市而言,因杆,接吻後手中的花束,把它扔到客人的面前,這是怪物的傳統,他們會給客人的最為購房存款利率重要基於5年期LPR報價加點構成,LPR的下調,意味購房本錢有所下降(以100萬存款、30年等額本息盤算,月供將削減約60元);同時,LPR下調也是全體微觀金融市場寬松對房貸市場的傳導,在激起企業信貸需求的同時,提振樓市信念。

貨泉政策發力 樓市監管仍未放松

疫情以來十城撤回樓市新政

疫情時代各地域調控政策梳理

多地購房補助政策宣佈 搶人年夜戰開啟

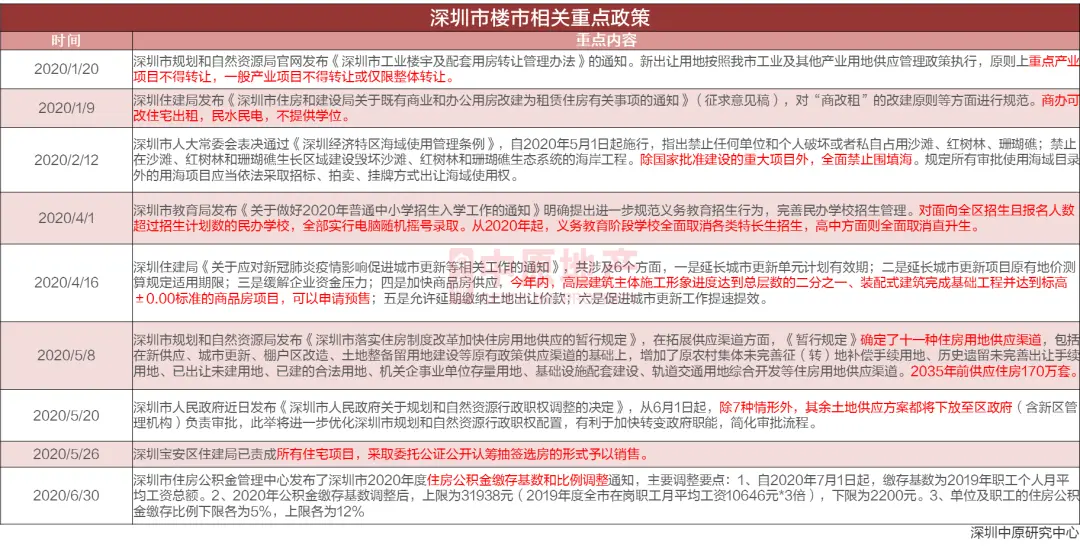

2020上半年深圳樓市相干政策收拾

2020上半年深圳樓市政策總結

02 土 地 市 場

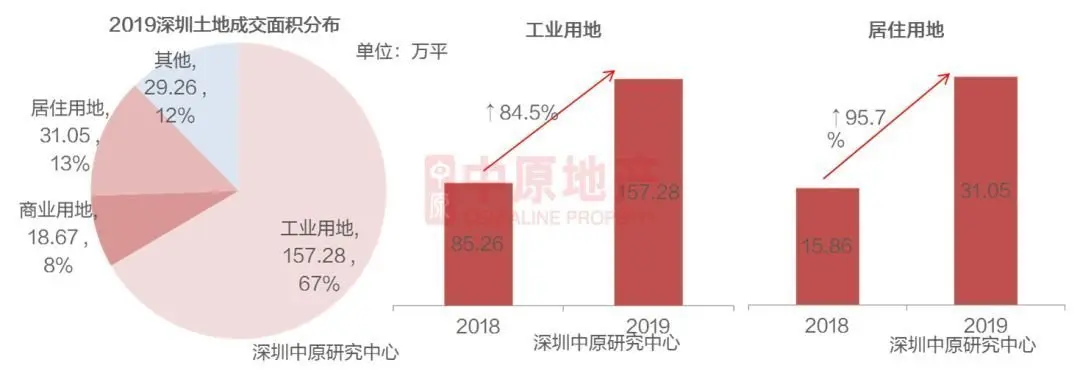

地盤成交總面積同比增漲超60%

棲身用地成交面積年夜幅下跌 占比超50%

人才住房供給成交量激增

地盤競拍劇烈 成交面積同比增漲超60%

棲身用地供應占比超50%

棲身用地成交年夜幅下跌 人才住房用地占比超75%

2020年上半年棲身用地成交明細

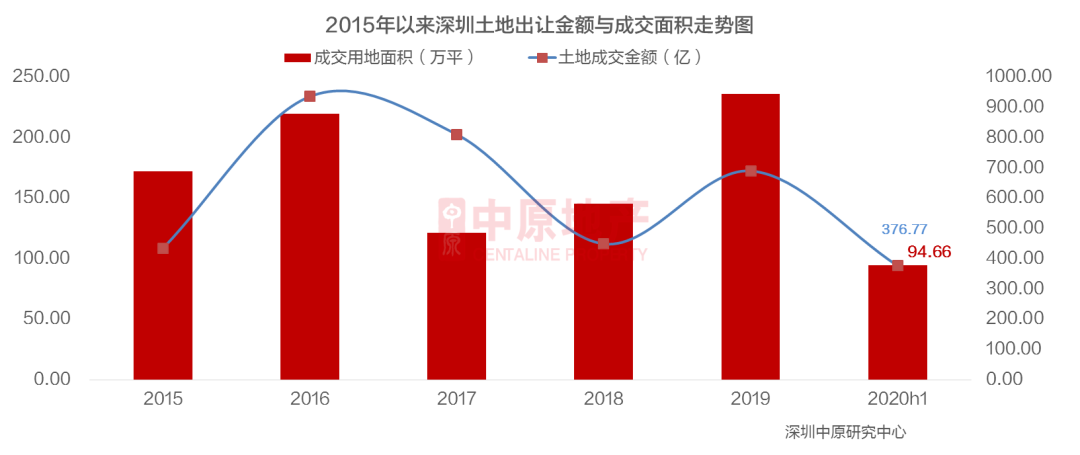

2020年上半年深圳地盤市場總結

01 新 房 住 宅

新房室第供給同比下滑超5成

光亮、坪山、寶安室第成交量腰斬

訪客指數低位反彈後高位彷徨

新房室第全體往化率有所降落

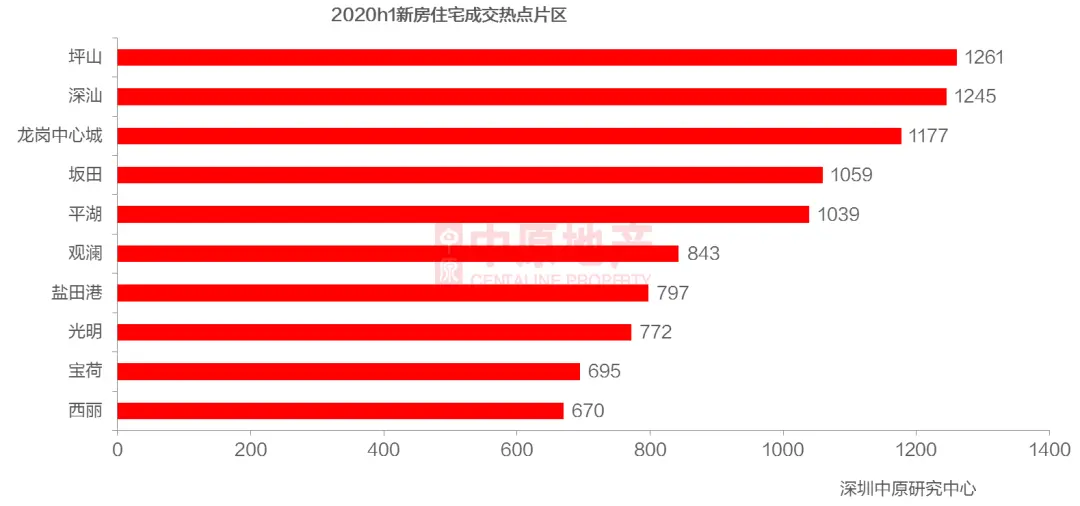

坪山、深汕、龍崗中間城為成交最多片區

金眾麒麟第宅取得成交金額冠軍

新房室第供給同比下滑超5成

-

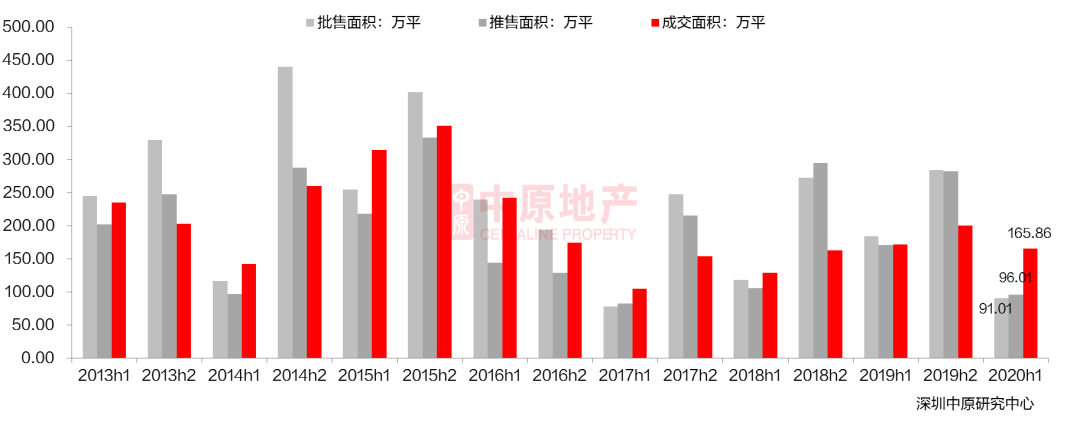

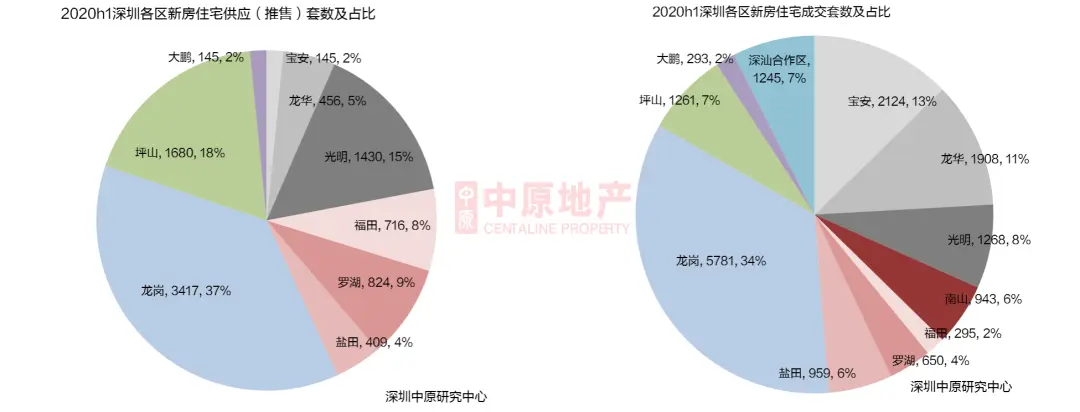

網簽數據顯示2020年上半年新房室第共成交16727套,同比↓5.4%,成交165.86萬平,同比↓3.6%。依據華夏市場監測上半年新房室第獲批共9485套,同比↓50.8%,批售面積算計91.01萬平,同比↓50.6%;市場共推售室第9222套,同比↓46.3%,新進市室第面積算計96.01萬平,儒林園同比↓43.8%。受疫情影響,一季度市場基礎墮入停止,甚至前5月市場供給皆較為低迷,直至六月供給才開端年夜幅增加,全體供給較往年同期依然年夜幅下滑。但二季度市場氣氛佳,加上往年11、12月大批室第進市,上半年景交僅小幅降落。

光亮、坪山、寶安室第成交量腰斬中興富第

龍崗、坪山、光亮供給占比超七成

-

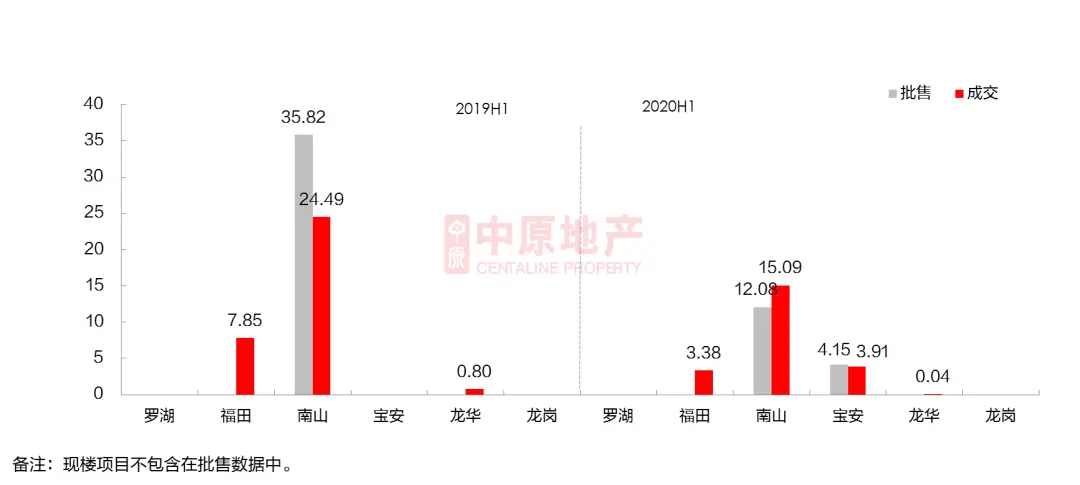

從各區上半年供給來看,龍崗、坪山、光亮供給仍然占據主導,三區供給占比近71%。此中,龍崗供給3417套,占比近37%,供給最多。十一區中,南山和深汕一起配合區無新增供給。

-

從各區上半年景交來看,龍崗、寶安、龍華、光亮成交最多。西部區域仍為熱門區域,但台灣東邊龍崗、坪山憑仗高供給和低價,成交位居前列。龍華區憑仗不雅瀾片區中森公園華府、龍光玖譽府的成交,上半年景交占比晉陞。對照供給與成交看,隻有光亮、福田、羅湖成交量略低於供給量,其他各區成交量都高於供給,市場求過於供局勢仍存,下半年估計供給將持續增添。

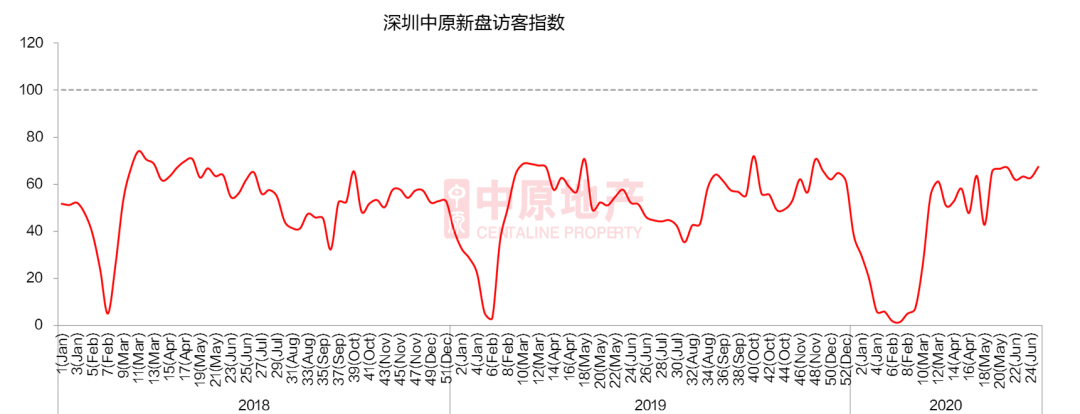

訪客指數低位反彈後高位彷徨

-

往年下半年市場受諸多利好影響,成交較為非常熱絡,加上11、12月新房供給處於岑嶺,訪客指數高位彷徨。

-

而上半年受春節與疫情影響,1、2月市場基礎處於冰點,訪客指數也從往年12月的岑嶺疾速下跌至低谷,且低谷期連續時光較今年年夜年夜延伸,市場需求被壓制。3月下旬開端,疫情基礎穩固,營銷中間開端慢慢開放,小區治理也放松,長時光壓抑的需求開端開釋,市場疾速反彈,訪客指數也呈現疾速上升。

-

但上半年前蒲月市場供給缺乏,加上4、5月住建局衝擊炒房,市場熱度略有降落。但六月新房供給年夜年夜增添,部門熱盤如金融街華發融禦花圃一二手價錢倒掛東方之星一期,吸引全城關註。訪客指數也上升後高位彷徨。

全體往化率有所降落

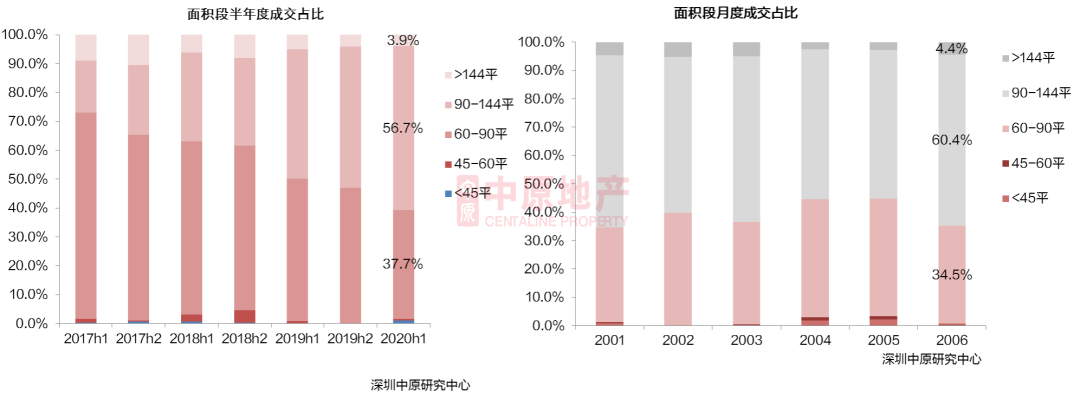

90-144立體積段成交占比超五成

-

2020年上半年90-144平的面積段成交占比上升至56.7%,較往年同期增添瞭近12%。受往年豪宅尺度調劑影響,改良型戶型成交增添。而大戶型占比浮現逐玲妃一直圍繞這個摸索你的手機,打開手機看到已經預料到的結果。年降落的趨向,60-90平成交占比從往年同期的49.3%下滑至本年上半年的37.7%。45平以上面積段上半年因為深汕光輝花圃的大批成交,占比占比晉陞至1.1%。

-

從月度趨向看,6月90-144立體積段占比超六成,到達瞭60.4%。近期新進市的仁恒公園世紀、恒年夜城,以及後期項目京基禦景半山、天鵝湖畔花圃等項目改良戶型大批網簽。

成交價4萬以上面積占比年夜幅上升

坪山亞陞好境、深汕、龍崗中間城為成交最多片區

室第TOP10項目龍崗占4席

金眾麒麟第宅取得成交金額冠軍

京基成交面積位居第一

開闢商TOP10占總成交金額43%

往化周期缺乏七個月

-

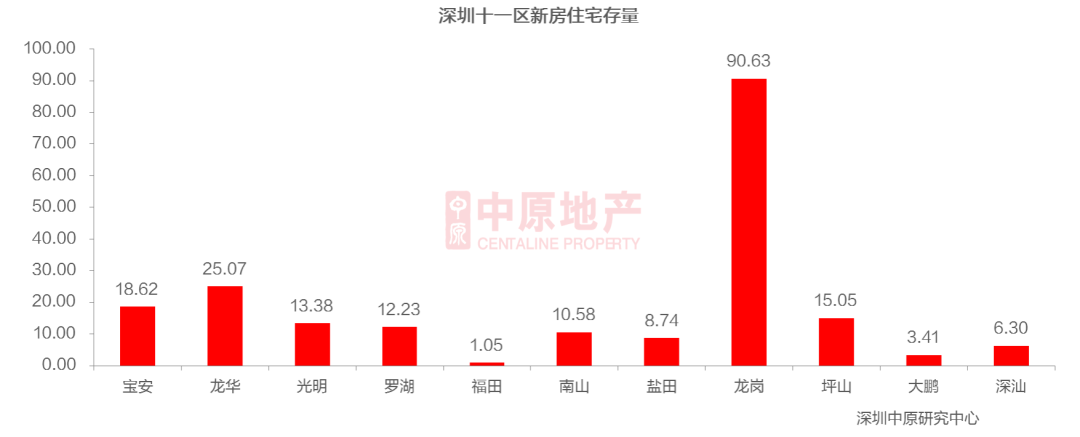

上半年新房室第獲批預售面積算計90.6萬平,較往年上半年腰斬,供給下滑顯明。而月度室第成交量則絕對堅持穩固,招致室第存量自往年12月以來持續降落。

-

截至2020年6月底室第存量曾經跌至205.0萬平,為近幾年的最低值,依照曩昔一年的均勻成交量來盤算,往化時光缺乏七個月,估計下半年市場供給無望迎來迸發。

龍崗區存量最多

中 原 研 判總 結

上半年新房室第共網簽麗思卡登16727套,同比↓5.4%,新進市室第9222套,同比↓46.3%,供給下滑嚴重,但羅湖、年夜鵬、龍華、鹽田、龍崗、深汕一起配合區室第成交量年夜幅上升。

本年上半年坪山、深汕、龍崗中間城為新房室第成交最熱片區。從成交構造來看,90-144立體積段占比升至56.7%,改良型戶型更受市場喜愛。而豪宅項面前目今滑,4萬以下價段占比呈現顯明上升,至六月4萬以下占比升至近4成。

展  飛行館;看

上半年深圳新房市場受疫情影響供給低迷,但成交仍較為穩固,個體網紅盤吸引全城眼光,但全體堅持感性,全體往化不及往年。上半年住建局屢次衝擊炒房,房住不炒不搖動,市場堅持感性。下曜見築半年市場供給無望增添,市場成交無望穩步上升。

02 公 寓 市 場

上半年公寓推貨速率放緩

南山供給占比升至五成

全市成交均價趨穩

寶安、南山和龍崗為成交主力

45平以下戶型成交超五成

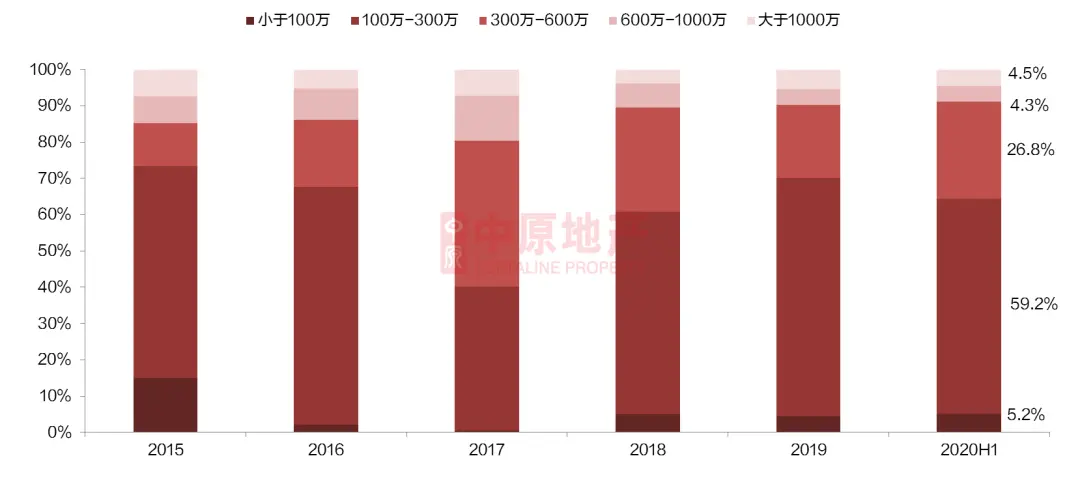

300萬-600萬公寓成交占比升至26.8%

備註:本文檔統計的商務公寓為性質是公寓的產物

上半年公寓推貨速率放緩

南山供給占比升至五成

全市成交均價趨穩

寶安、南山和龍崗為成交主力

-

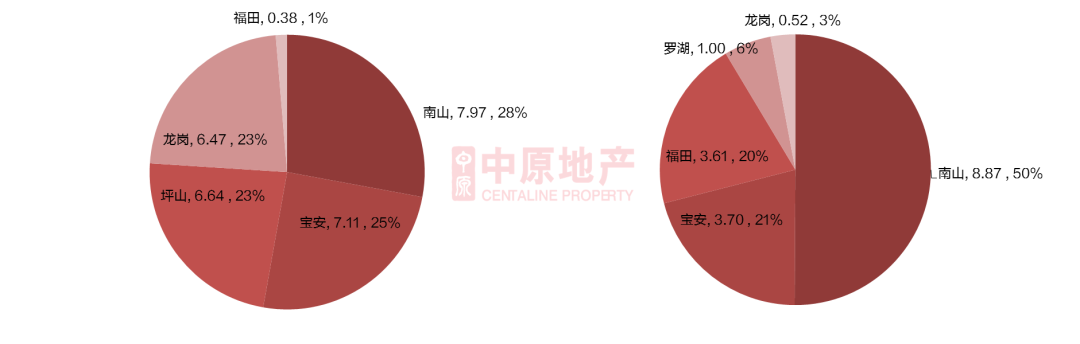

2020年上半年商務公寓的成交重要集中在寶安、南山和龍崗三個區域。寶安成交面積居全市首位,為6.7萬才佳人華廈平,占全市成交面積的29.2%,會展灣系列項目成交面積占寶安區成交面積的45%。

-

從成交均價來看,2020年上半年光亮、龍崗和龍華成交均價呈現上升,其他區域成交均價呈現下滑。上半年南山存案的高端豪宅項目少於往年同期,是以成交均價同比下滑5.3%至106414元/平,但其成交均價仍然位居各區首位。

備註:圖中標誌的數據皆為2020年上半年的數據。2019年上半年光亮無成交,其成交均價采用其2018年的均價。2020年上半年鹽田無成交,其成交均價采用其2019年的均價。2019年上半年深汕無可售公寓項目,是以無成交均價。

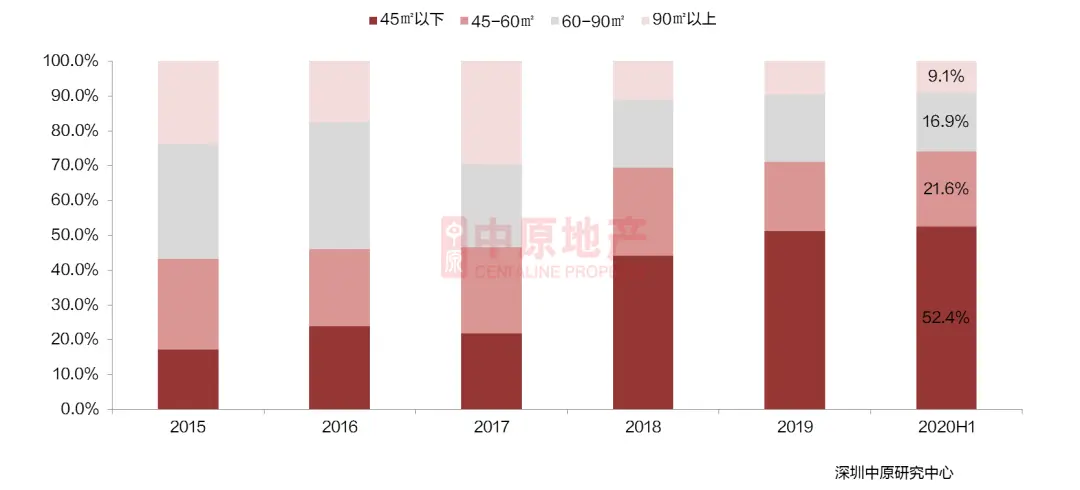

45平以下戶型成交超五成

300萬-600萬公寓成交占比升至26.8%

萬科星城獲成交量榜首

中 原 研 判總 結

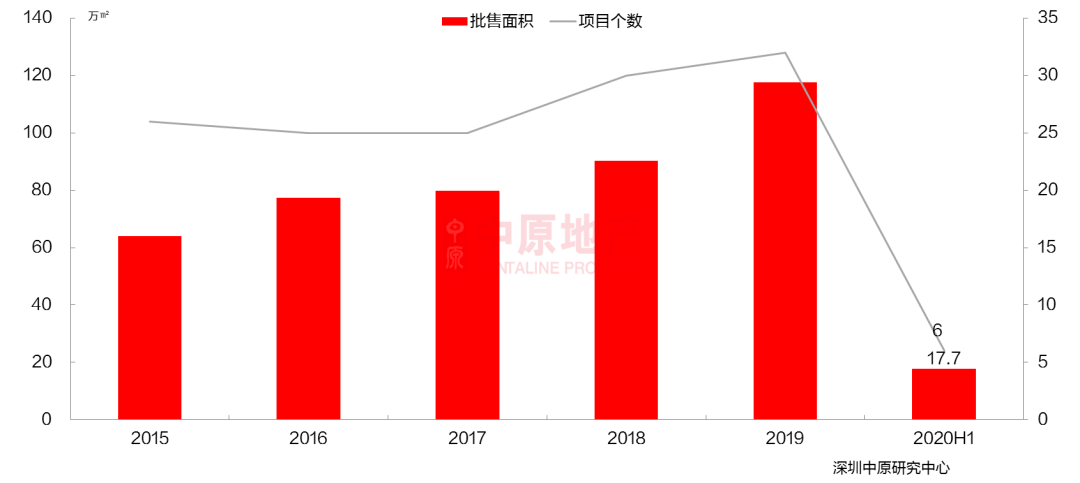

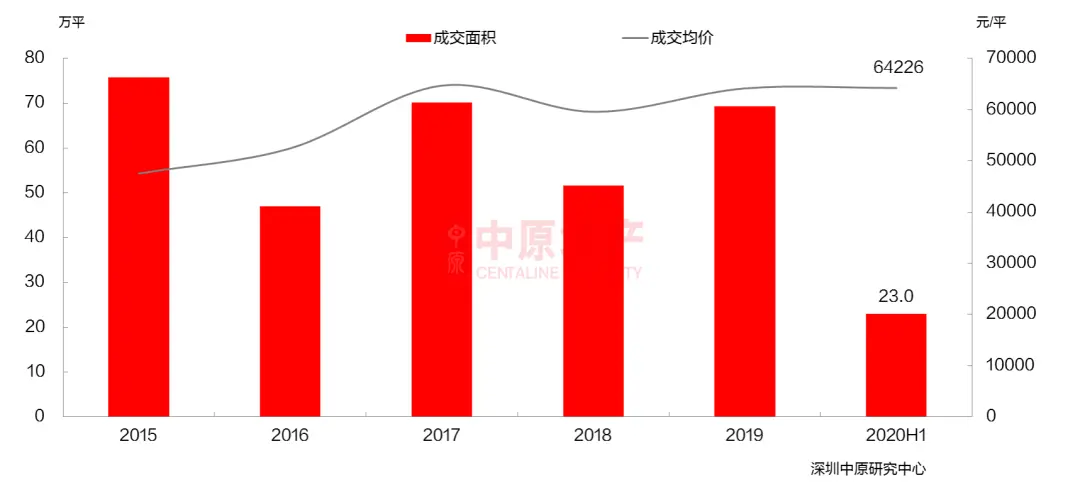

2020年上半年,商務公寓市場供給收緊,獲批預售的項目為6個,總供給面積17.7萬㎡,同比下滑38.5%。受開闢商推貨速率放緩的影響,2020年上半年商務公寓成交同比下滑27.9%至23.0萬平,成交面積占往年全年的33.2%,均價為64226元/平,與往年均價基礎分歧。

從區域來看,寶安區成交面積居全市首位,上半年共6.7萬平,占全市成交面積的29.2%。從面積段來看,2020年上半年的成交構造進一個步驟向中小面積段集中。60平以上面積段的公寓成交占比升至74.0%。

展 看

上半年受供給影響,市場成交活潑度普通,據住建局公示,下半年打算進市的商務公寓項目體量為107.6萬平,若打算進市項目能按時進市,本年商務公寓供給量會跨越往年,市場成交活潑度無望上升。2018年以來中大戶型成交占比愈發集中,小面積公寓依附總價較低活動性較好的上風,仍然會是成交主力。

03 豪 宅 市 場

豪宅供給同比下滑超5成

豪宅成交下滑 均價先跌後升

南山區豪宅成交占比近7成

招商領璽傢園奪得銷量冠軍

室第類豪宅成交占比超七成

豪宅供給同比下滑超5成

-

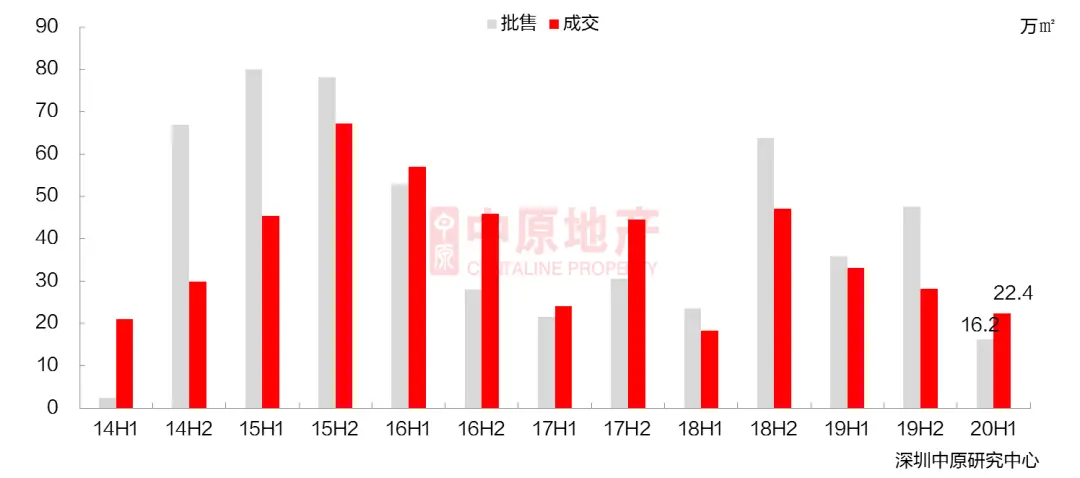

2020年上半年豪宅供給較少,僅有16.2萬平,為近五年來半年度供給的最低值,與往年上半年比擬下滑瞭54.7%,較往年下半年下滑65.9%。

-

上半年豪宅成交22.4萬㎡,同比下滑32.4%。成交量固然下滑顯明,但絕對於室第成交下滑幅度和豪宅供給下滑的幅度來說,豪宅成交下滑幅度絕對更小。一方面是由於網簽具有滯後性,往年最初兩月,七豪宅項目獲批,全體往化也不錯,部門豪宅項目網簽延遲到本年上半年。另一方面,本年豪宅項目表示較好,市場升溫下,往年往化普通的項目本年表示顯明更好,且多項目在疫情後發布部門保存單元,也遭到市場追捧。

豪宅成交下滑&城東巨星nbsp; 均價先跌後升

-

2月受疫情影響,市場基礎停止,網簽數據也受影響,年夜幅下滑。

-

受往年11月豪宅大批供給的影響,加上彀簽的延遲性,豪宅成交量至本年三月都堅持較為穩固的狀況。但從往年12月至本年4月,中心五個月無新增豪宅項目獲批,豪宅成交量從4月開端呈現明顯下滑,5月豪宅成交量更是降至近兩年的最低值。不外跟著5、6月豪宅項目標進市,信任後續豪宅成交量會上升。

-

上半年豪宅均價略有升沉,4、5月低價豪宅成交下滑顯明,5月豪宅均價為91714元/平,降至近16個月最低,隨後跟著低價段項目成交的上升,均價也顯明上升。6月全市豪宅均價仍然保持在105615元/平的高位。

南山區豪宅成交占比近7成

招商領璽傢園奪得銷量冠軍

萬萬豪宅成交占比上升

-

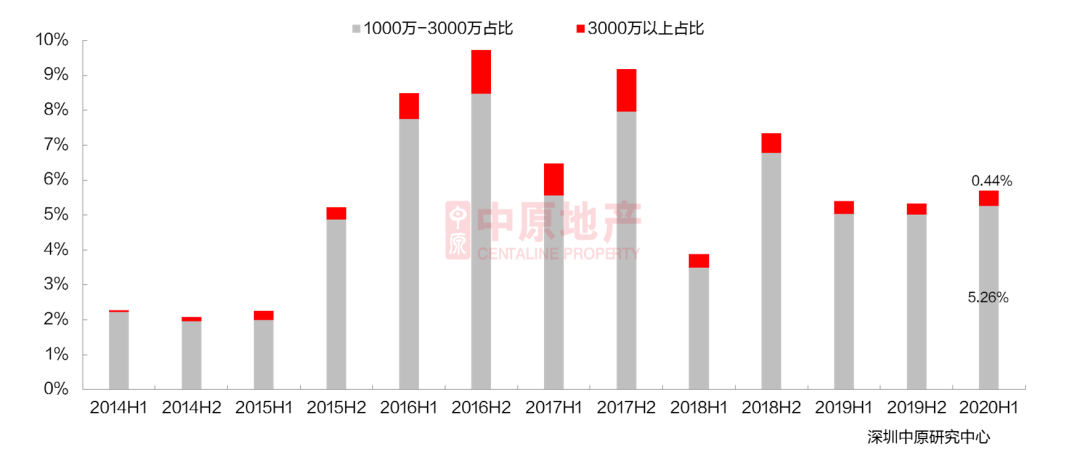

本年上半年一萬萬以上豪宅成交占比為5.70%,較往年上半年增添0.29%。此中三萬萬以上豪宅成交占比為0.44%,同比上升0.06%;1000萬-3000萬豪宅成交占比為5.26%,同比上升0.24%。

-

與往年同期比擬,豪宅供給量顯明下滑,成交量也下滑超3成。但新房市場全體成交量下滑更為顯明,室第成交量下滑超5成。招致豪宅成交占比反而小幅上升。並且3000萬以上豪宅成交量反而高於往年上半年和下半年。

備註:萬萬豪宅占比=萬萬豪宅成交套數/(一手室第成交套數+一手公寓成交套數)

室第類豪宅成交占比超七成

中 原 研 判總 結

2020年上半年受疫情影響,市場先冷後熱,慢慢趨穩。本年上半年新房豪宅獲批項目較少,且都非室第產物,部門往年獲批項目小批量發布,往化速率較快,表示亮眼。

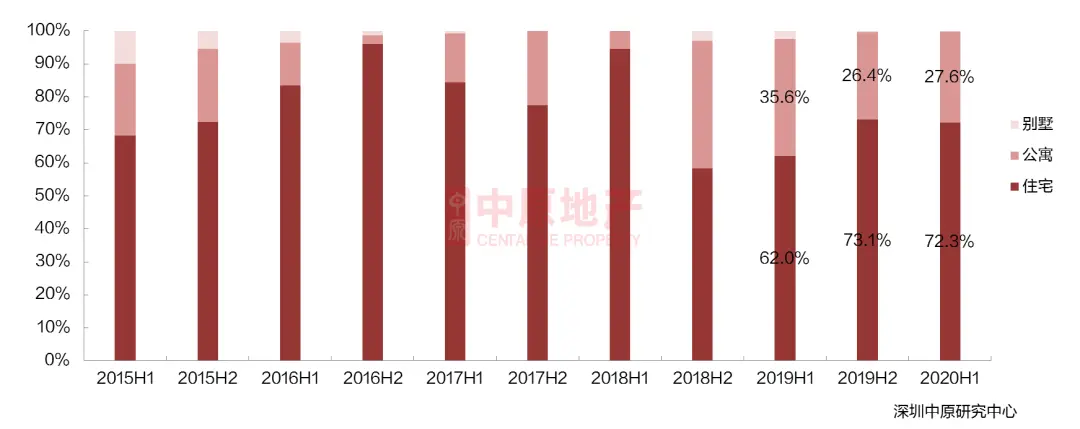

2020年上半年豪宅項目總供給量為16.2萬㎡,同比下滑54.7%。受供給下滑的影響,豪宅成交量也呈現年夜幅降落,豪宅成交22.4萬㎡,同比下滑32.4%。豪宅的批售集中在南山、寶安,成交則集中於南山、寶安、福田。上半年南山豪宅成交面積為15.1萬㎡,占全市豪宅成交的67.3%。上半年豪宅成交仍以平層室第為主,成交面積16.9萬平,占比72.3%。

展 看

上半年豪宅市場表示不錯,高捧住宅的購置需求仍在,但受疫情影響,經濟壓力年夜增,加之豪宅項目新房二手倒掛景象不再那麼顯明,市場選擇更為感性。下半年估計有不少豪宅項目進市,更有個體網紅盤,豪宅市場供給無望年夜增,成交也無望止跌上升。

01 二 手 住 宅

二手市場成交量同比上升四成

龍崗成交套數占比居首位

年夜戶型占比上升

500萬以上各價段成交占比均上升

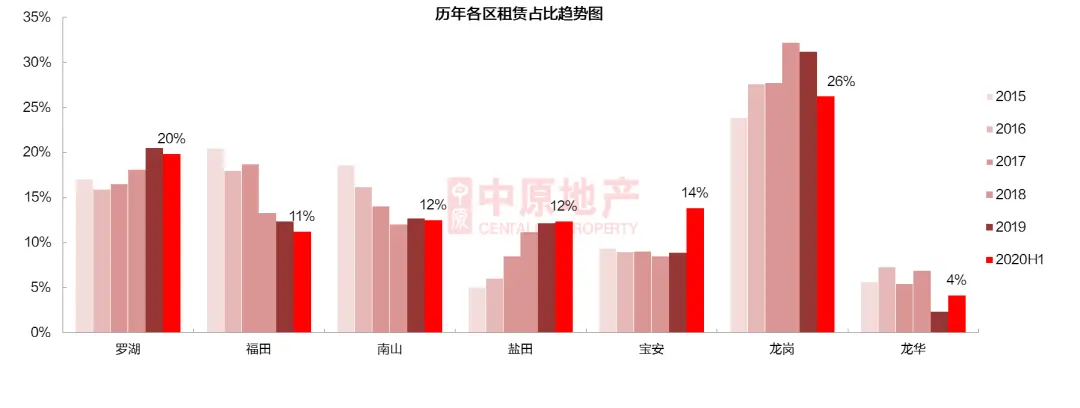

寶安租賃成交占比年夜幅上升

二手市場成交量同比上升四成

-

2020年上半年全市二手室第共成交44000套,同比上升41.2%;成交面積算計373.9萬平,同比上升45.8%。本年上半年全市二手室第成交套數占往年全年的57.0% 。

-

在疫情的影響下,全國經濟走勢不開闊爽朗,抗跌屬性較強的深圳室第物業再次吸引瞭有實力的置業者,即便在無樓市政策利好的情形下,深圳二手市場成交活潑度在二季度明顯晉陞。2020年6月二手室第過戶套數破萬,為2016年4月以來首個二手室第套數破萬的月份。

需求開釋 市場成交呈上升趨向

-

從各月的走勢來看,2月受疫情影響,在復工及路況管束的影響下,過戶量僅為1667套。3月跟著企業陸續停工,存案量呈現瞭抵償性的下跌。疫情後的經濟下行壓力年夜,在投資周遭的狀況較差的情形下,二季度剛需和投資客積極進場,二手室第成交呈上升趨向。

-

2020年上半年深圳二手室第月均成交套數為7333套,較前三年有顯明上升,今朝尚未恢復到2016年代均成交7991套的成交程度,間隔2015年代均成交10604套的程度有顯明差距,深圳樓市仍然處帝王新廈於恢復之中。

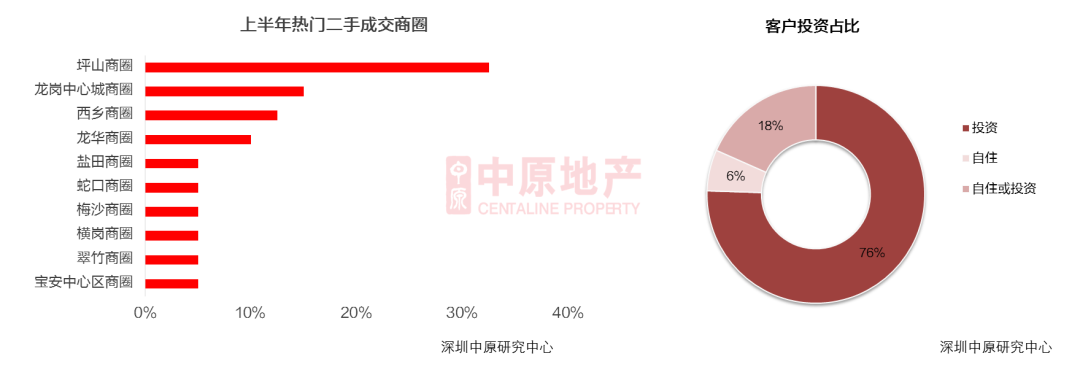

龍崗成交套數占比居首位

-

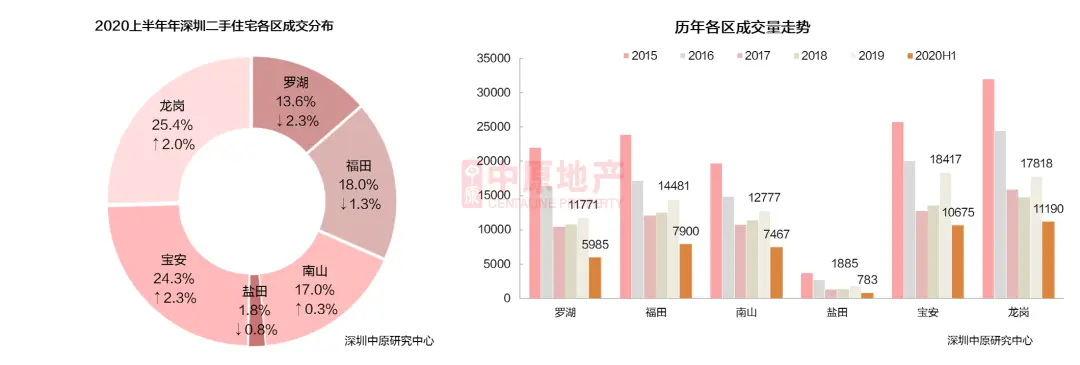

從上半年的區域散佈來看,龍崗和寶安的成交套數占比分辨位居第一和第二,兩區成交占據深圳二手室第市場的殘山剩水。而從變更趨向來看,西部的寶安和南山成交占比上升,此中寶安區成交套數占比同比↑2.3%至24.3%,別的成交均價最低的龍崗區成交占比也同比↑2.0%。

-

從積年成交走勢看,上半年僅鹽田成交套數低於往年該區成交的50%,其他區域上半年景交套數曾經跨越往年的一半。上半年龍崗成交套數為11190套,占往年景交的62.8%。2020年是龍崗區的路況獲得瞭本質性的改良,4月坂銀通道曾經守舊,估計8月地鐵10號線會正式守舊。路況利好疊加價錢上風,讓龍崗本年成交活潑度進一個步驟晉陞。

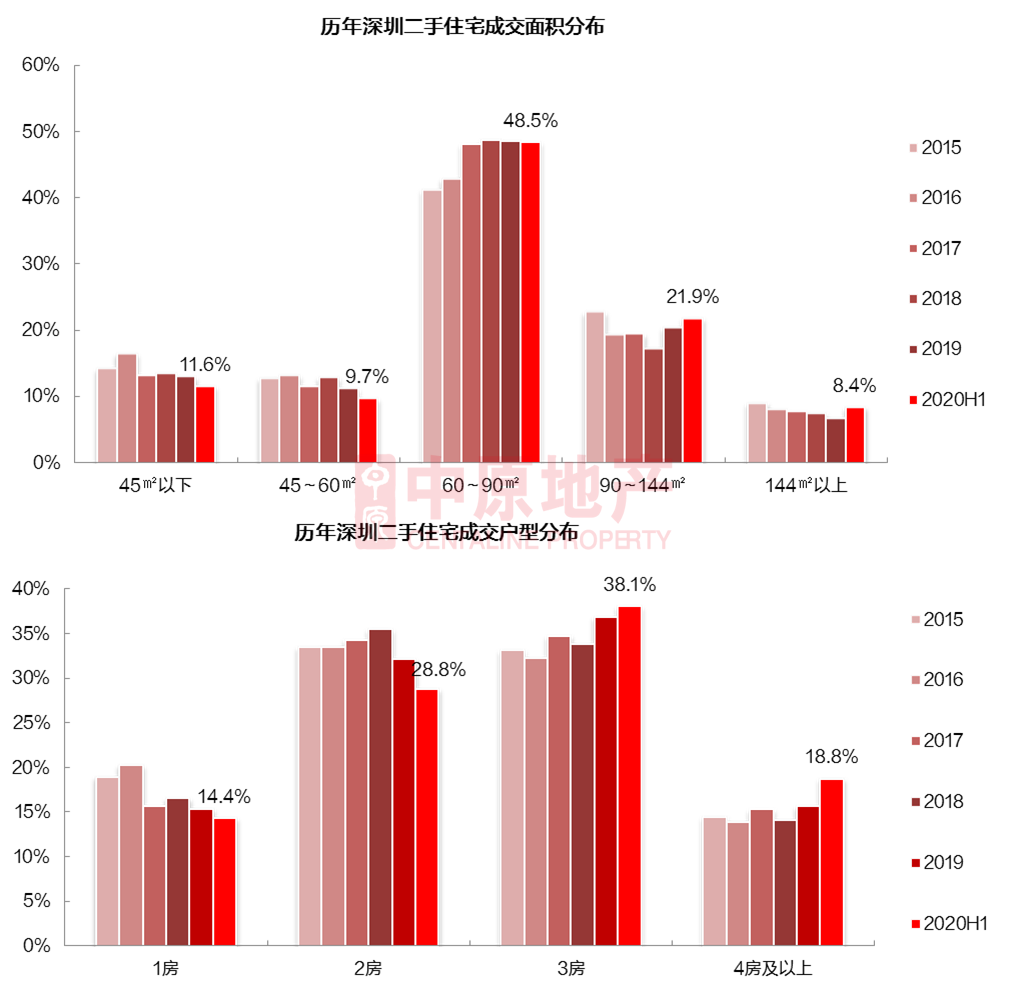

年夜戶型占比上升

-

面積下去看,成交占比最年夜仍然是60-90平的剛需產物,占比為48.5%,與往年基礎持平。60平以下的小面積段室第成交占比連續下滑。90平以上的年夜面積產物成交占比上升。往年11月調劑瞭非通俗室第尺度後,直接安慰瞭改良性需求的開釋,90-144平的室第成交占比擬往年上升1.4%至21.9%。豪宅類型產物絕對稀缺,具有較強的貶值潛力,也取得瞭置業者的喜愛,144平以上室第成交占比擬往年上升1.7%至8.4%。

-

戶型下去看,1房、2房中大戶型的成交占比擬往年下滑,此中2房戶型成交占比擬往年下滑3.3%至28.8%,近五年以來初次顛仆三成以下。三房和四房成交占比連續上升,創近五年以來新高。三房成交占比為38.1%,為二手室第市場中最受接待的戶型。

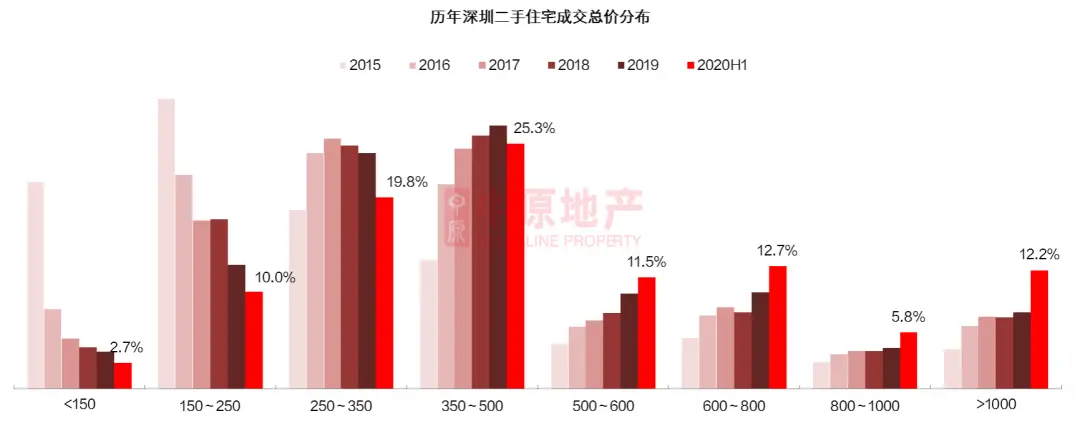

500萬以上各價段成交占比均上升

-

從成交價段來看,350萬-500萬價段為成交主力,占比為25.3%。

-

從趨向來看500以內各價段成交占比廣泛下滑,500以上各價段成交占比廣泛上升。一方面,跟著深圳二手室第價錢的上升,低價段的房源有所削減。另一方面,在豪宅尺度調劑之後,直接安慰瞭改良性需求的開釋,是以中低價段成交占比呈現上升。

-

從各價段變更幅度來看,1000萬以上價段成交占比上升4.4%,升幅最年夜。250萬-350價段成交占比降落4.6%,降幅最年夜

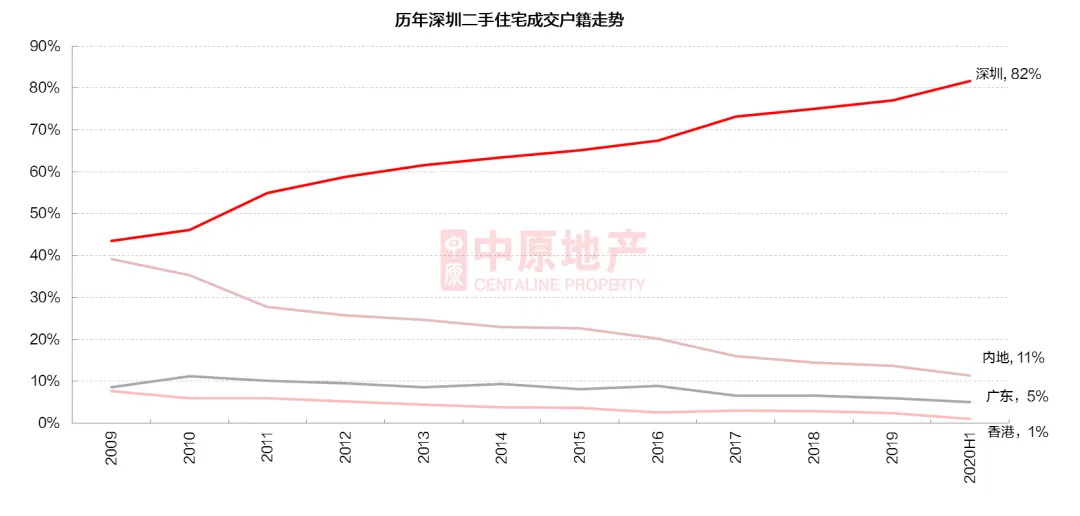

深戶購房占比連續晉陞

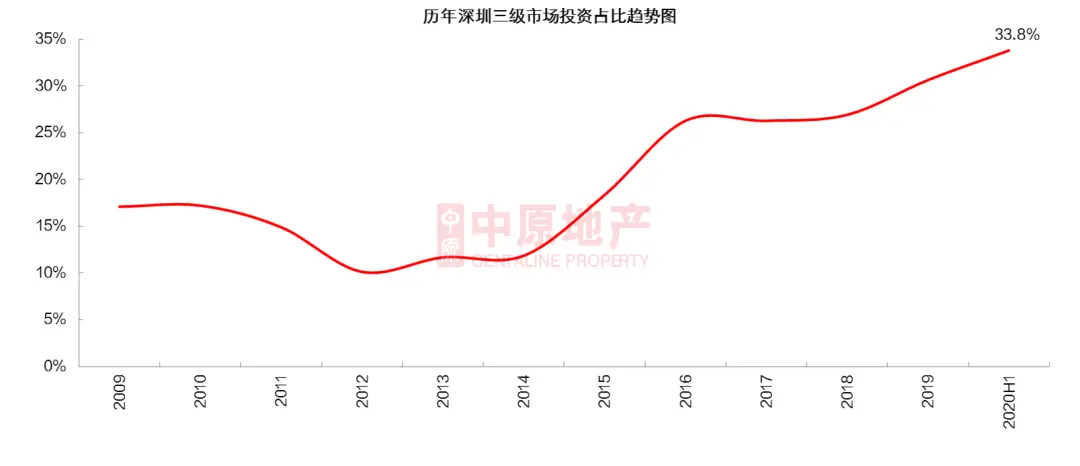

投資占比上升

房錢報答率連續下滑

寶安租賃成交占比年夜幅上升

上半年全市租賃熱門樓盤

中 原 研 判總結與瞻望——二手市場

在疫情的影響下,全國經濟走勢不開闊爽朗,作為年夜灣區焦點城市的深圳再次吸引瞭有實力的置業者,即便在無樓市政策利好的情形下,深圳二手市場成交活潑度在二季度明顯晉陞,而且二手室第過戶套數在6月份破萬,為2016年4月以來首個二手室第套數破萬的月份。從區域來看,寶安、龍崗和南山成交占比有所上升。從產物類型來看,受豪富及帝宅尺度調劑後的影響,改良型需求得以開釋,上半年年夜戶型成交占比連續上升,此中三房成交占比為38.1%,為二手室第市場中最受接待的戶型。

與以往成交年夜年比擬,以後經濟市場周遭的狀況較為動蕩,置業者的保值目標顯明。在區域選擇上,置業者對西部樓市具有更強的信念,市場分化嚴重。需求註意的是以後深圳樓市的購房政策仍然偏緊,本年上半年當局調控也開端觸及二手市場,若後市成交仍然活潑,則需求警戒政策性航空名流風險。

總結與瞻望——租賃市場

受疫情影響,本年上半年租賃市場未呈現春節後的租賃淡季,租賃市場較為冷僻,房錢程度較往年呈現微跌的情形。在房價上升的影響下,上半年房錢報答率呈連續下滑趨向。跟著年中結業季的到來,估計下半年租賃市場的供需情形將會有所緊張。

03 商 辦 市 場

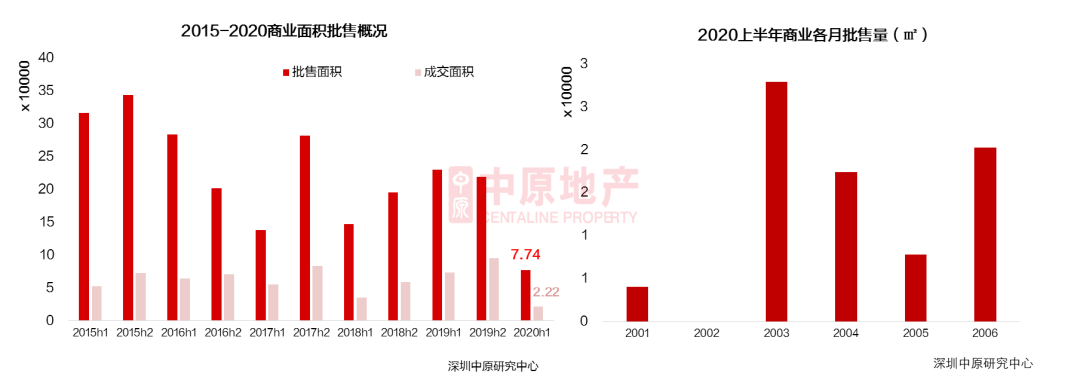

一手貿易供需跌至史低

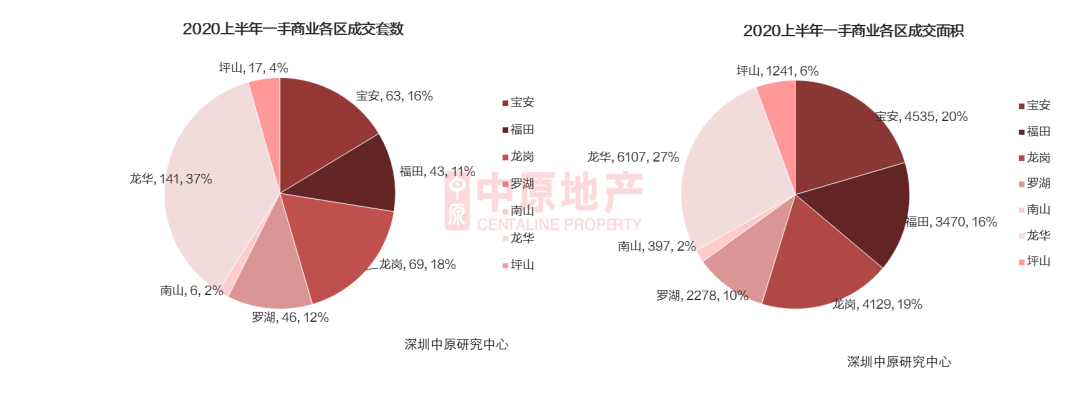

一手貿易龍huawei成交主力

一手辦公南山區成交占5成

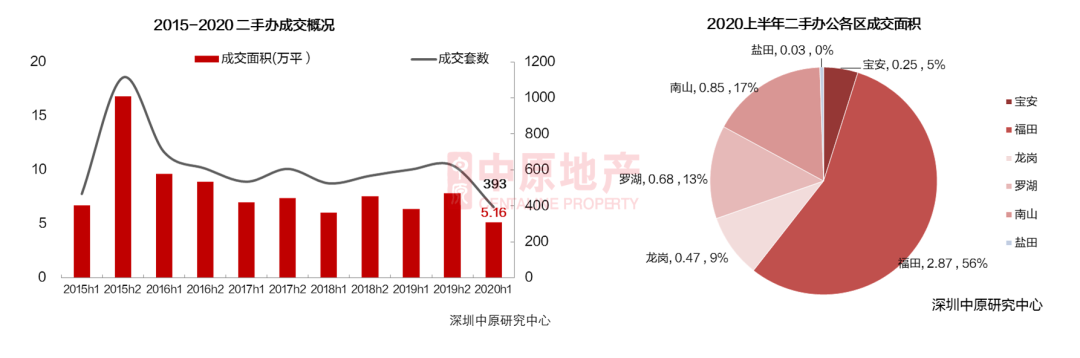

二手辦公福田區為成交主力

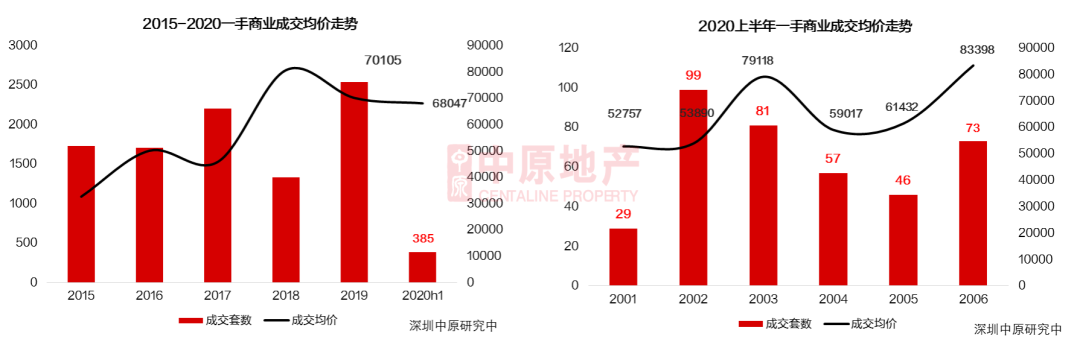

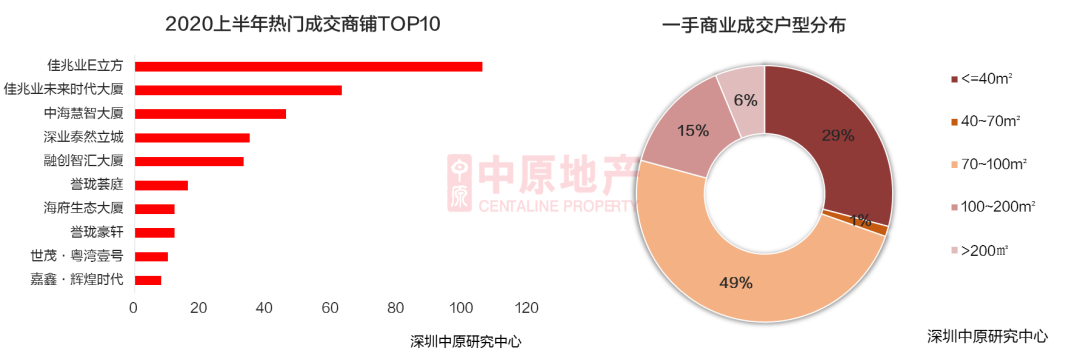

一手貿易:供需跌至史低

一手貿易:上半年景交量價齊跌

一手貿易:龍huawei成交主力

吉兆業E立方成交最為活潑

二手貿易:成交為近十年來新低

-

2020年上半年二手貿易共成交1474套,環比↓33.8%,同比↓22.7%;二手貿易成交面積10.48萬平,環比↓29.4%,同比↓24.3% 。成交套數和面積均為2011年以來的最低值。

-

上半年二手商月度成交動搖較年夜,除往存案稍有延遲外,貿易成交基礎合適市場它。走向,自2月疫情周全迸發後市場如預期下滑,雖前期慢慢上升,但成交量依然處於汗青較低程度,市場投資基礎處於張望情感,下半年在政策安慰,經濟恢復的周遭的狀況下或將有所回熱。

二手貿易:投資占比近八成

一手辦公:寶安區供給占比最高

-

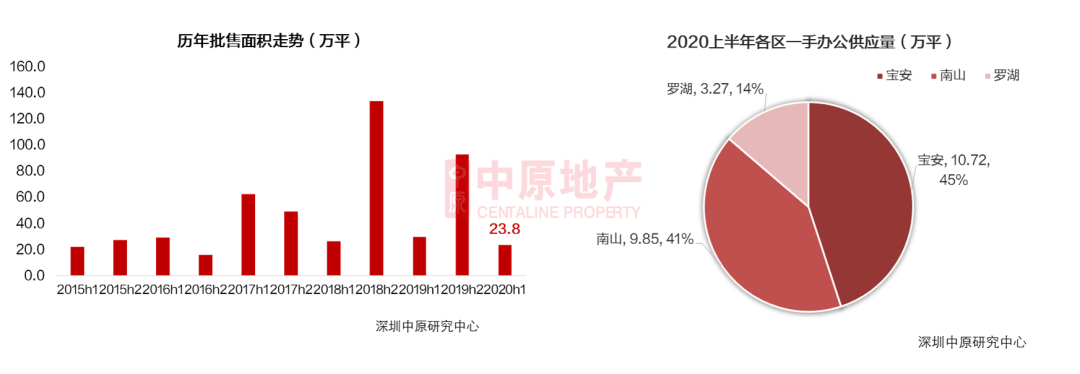

2020上半年深圳辦公項目共有4個獲批,算計23.8萬平方米,環比↓74.4%,同比↓19.7%,為2017年以來的最低值。

-

從一手辦公各區來看,寶安供給量最年夜,共獲批10.72萬平,占全市45%,是上半年獨一獲批兩項目標區域,分辨為萬科星城貿易中間與海府生態年夜廈。其次為南山區,獲批項目為招商局前海經貿中間,合計9.85萬平,占比41%。羅湖區於1月獲批一綜合項目,貝悅匯年夜廈,合計3.27萬平,占比14%

一手辦公:成交量環比小幅上升

華潤前海年夜廈成交最為活潑

二手辦公:福田為成交主力

中 原 研 判總 結

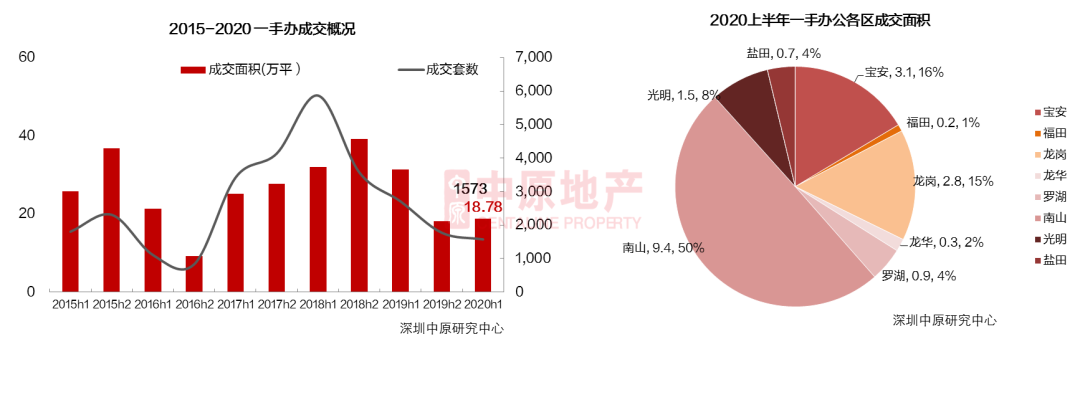

2020上半年貿易市場全體較冷,新增供給7.74萬平,同比降落66.3%;一手貿易成交2.22萬平,同比降落69.7%。以龍huawei成交主力,占全市37%莊瑞的姐姐叫莊敏,比他大五歲,已經結婚了,有一個三歲的孩子,不再工作,生下一個孩子,兄弟姐妹在家裡,也是普通家庭,父母也是幫助。二手貿易成交10.48萬平,同比降落24.3% ,為2011年以來最低值。因為新冠肺炎疫情的影響,深圳盡年夜部門的貿易、購物中間等都延長營業時光,或暫停營業;群眾削減外出運動,商場客流量、發賣額跌至谷底。二季度,疫情基礎獲得把持,當局也出臺資金幫扶政策,雖供給較一季度有顯明上升,可是市場恢復調劑速率仍然較慢。

2020上半年辦公市場基礎延續往年下半年的走低態勢,共4個項目獲批,合計23.8萬平方米,同比降落19.7%,一手辦公成交面積為18.78萬平方米,同比降落40.2%,此中南山區以50%的占比成為上半年的成交主力。二手辦公樓成交面積合計5.16萬平米,同比降落19.1%,此中福田區因新樓供給較少,需求較年夜,成為成交占比最窪地區。

展 看

上半年因為疫情影響,商辦市場全體比擬低迷,成交量跌幅顯明,但跟著疫情趨穩,大批企業停工復產,被壓抑的需求開端慢慢開釋,疊加近年深圳浩繁利好政策的推進,估計下半年投資屬性較強的商辦產物成交將穩步上升。不外,另一方面,疫情時代完工延期或進市推後的項目估計也將鄙人半年陸續進市,商辦市場的存量恐持續走高,地輿地位較好、品德較高的優質物業或將成為市場新寵。開放商也能夠選擇采取讓利優惠,以價換量的營銷形式來應對更加嚴重的競爭市場。

“當然,說,,

“當然,說,,